IBIT二级清算会引爆比特币市场吗?深度解析传导机制与真实影响

2026-02-09 16:20 loading...

当市场出现剧烈波动时,人们往往倾向于寻找一个可以归因的源头。近期,围绕2月5日比特币市场的暴跌与次日接近一万美元的反弹,市场展开了深入讨论。Bitwise顾问、ProCap首席投资官Jeff Park认为,这次波动与比特币现货ETF体系的联动关系比外界想象得更为紧密,而关键线索集中出现在贝莱德(BlackRock)旗下iShares比特币信托基金(IBIT)的二级市场与期权市场。

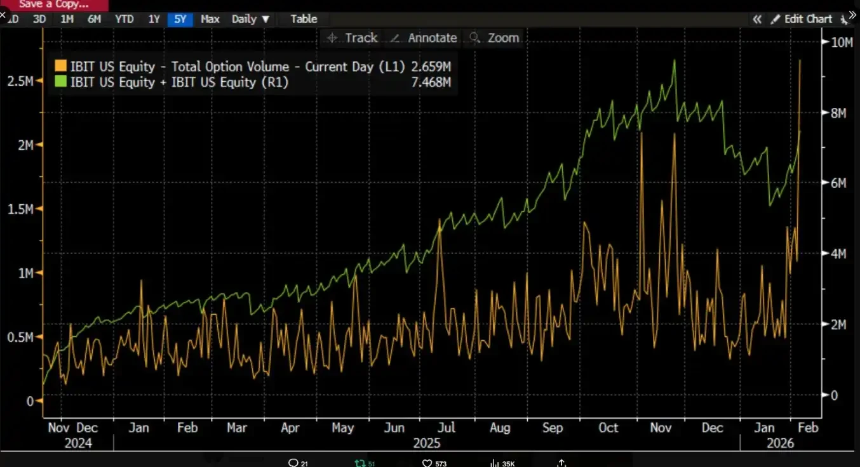

Jeff Park指出,2月5日当天,IBIT出现了创纪录的成交量与期权活动,成交规模显著高于以往,同时期权交易结构偏向看跌期权。令人意外的是,按照历史经验,若价格在单日出现两位数下跌,市场通常会看到明显的净赎回与资金外流,但结果却恰恰相反——IBIT录得净创建,新增份额推动规模上升,整个现货ETF组合也出现净流入。

Jeff Park指出,2月5日当天,IBIT出现了创纪录的成交量与期权活动,成交规模显著高于以往,同时期权交易结构偏向看跌期权。令人意外的是,按照历史经验,若价格在单日出现两位数下跌,市场通常会看到明显的净赎回与资金外流,但结果却恰恰相反——IBIT录得净创建,新增份额推动规模上升,整个现货ETF组合也出现净流入。

真正触及BTC的环节只发生在一级市场,即份额的创建与赎回,而这条通道由AP执行。创建时,新增IBIT份额需要AP提供相应的BTC或现金对价,BTC进入托管体系后被监管约束,发行方与相关机构不能随意动用。赎回时,托管侧会将BTC交给AP,由AP完成后续处置并结算赎回资金。

ETF本质上是两层市场:一级市场主要涉及比特币的买入和赎回,这部分几乎完全由AP提供流动性;二级市场则是ETF份额的交易市场。从这个角度看,现货ETF的买入行为实际上锁定了比特币的流通性。

即使发生赎回,AP的卖出行为也未必需要通过公开市场,尤其不必通过交易平台现货市场。AP自身可能持有库存BTC,也可以在T+1的结算窗口内用更灵活的方式完成交割与资金安排。因此,即便在1月5日的大规模清算中,贝莱德的投资者赎回的BTC不到3,000枚,全美国现货ETF机构总共赎回的BTC也不到6,000枚。这意味着ETF机构向市场抛售的比特币最多为6,000枚,而这部分BTC甚至未必都流向交易平台。

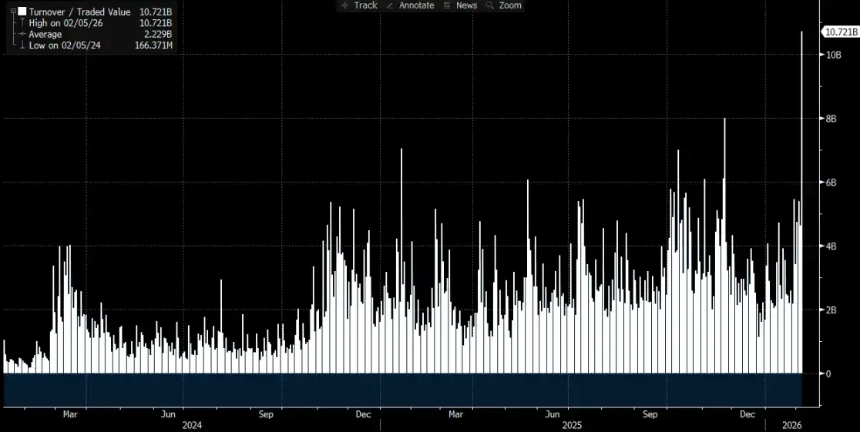

Parker提到的IBIT清算实际发生在二级市场,总成交量达到107亿美元,创下IBIT有史以来的最大记录。这确实引发了一些机构的清算,但需要注意的是,这部分清算仅限于IBIT,而非比特币本身,且并未传导至IBIT的一级市场。

因此,比特币的大幅下跌只是引发了IBIT的清算,并未导致IBIT引发的BTC清算。ETF的二级市场交易标的本质上仍是ETF,而BTC只是ETF的价格锚定物。能够对市场产生直接影响的最多是一级市场的BTC抛售引发的清算,而非IBIT本身。尽管2月5日BTC价格下跌超过14%,但BTC在ETF中的净流出仅占0.46%。当天,BTC现货ETF共持有1,273,280枚BTC,总流出量为5,952枚BTC。

真正触及BTC的环节只发生在一级市场,即份额的创建与赎回,而这条通道由AP执行。创建时,新增IBIT份额需要AP提供相应的BTC或现金对价,BTC进入托管体系后被监管约束,发行方与相关机构不能随意动用。赎回时,托管侧会将BTC交给AP,由AP完成后续处置并结算赎回资金。

ETF本质上是两层市场:一级市场主要涉及比特币的买入和赎回,这部分几乎完全由AP提供流动性;二级市场则是ETF份额的交易市场。从这个角度看,现货ETF的买入行为实际上锁定了比特币的流通性。

即使发生赎回,AP的卖出行为也未必需要通过公开市场,尤其不必通过交易平台现货市场。AP自身可能持有库存BTC,也可以在T+1的结算窗口内用更灵活的方式完成交割与资金安排。因此,即便在1月5日的大规模清算中,贝莱德的投资者赎回的BTC不到3,000枚,全美国现货ETF机构总共赎回的BTC也不到6,000枚。这意味着ETF机构向市场抛售的比特币最多为6,000枚,而这部分BTC甚至未必都流向交易平台。

Parker提到的IBIT清算实际发生在二级市场,总成交量达到107亿美元,创下IBIT有史以来的最大记录。这确实引发了一些机构的清算,但需要注意的是,这部分清算仅限于IBIT,而非比特币本身,且并未传导至IBIT的一级市场。

因此,比特币的大幅下跌只是引发了IBIT的清算,并未导致IBIT引发的BTC清算。ETF的二级市场交易标的本质上仍是ETF,而BTC只是ETF的价格锚定物。能够对市场产生直接影响的最多是一级市场的BTC抛售引发的清算,而非IBIT本身。尽管2月5日BTC价格下跌超过14%,但BTC在ETF中的净流出仅占0.46%。当天,BTC现货ETF共持有1,273,280枚BTC,总流出量为5,952枚BTC。

原文链接

原文链接

Jeff Park指出,2月5日当天,IBIT出现了创纪录的成交量与期权活动,成交规模显著高于以往,同时期权交易结构偏向看跌期权。令人意外的是,按照历史经验,若价格在单日出现两位数下跌,市场通常会看到明显的净赎回与资金外流,但结果却恰恰相反——IBIT录得净创建,新增份额推动规模上升,整个现货ETF组合也出现净流入。

所谓“IBIT引发大规模清算”,争论的核心在于传导路径

围绕IBIT的争议主要集中在ETF的哪一层市场、通过何种机制,将压力传递到BTC的价格形成端。 一种常见的叙事将焦点放在一级市场的净流出上。其逻辑直觉简单明了:如果ETF投资者在恐慌中赎回,发行方或授权参与者(AP)需要卖出底层BTC来满足赎回对价,卖压进入现货市场,价格下跌进一步引发强平,形成踩踏。 然而,这套逻辑忽略了一个重要事实:普通投资者与绝大多数机构无法直接申购或赎回ETF份额,只有授权参与者(AP)能在一级市场进行创建与赎回。市场上常说的“每日净流入净流出”,实际上指向一级市场份额总量的变化,而二级市场的成交量再大也只是改变份额持有人,不会自动影响份额总量,更不会直接导致托管侧BTC的增减。 分析师Phyrex Ni表示,Parker所说的清算实际上是IBIT现货ETF的清算,而非比特币本身的清算。对IBIT而言,二级市场买卖的标的仅是IBIT这张证券票,其价格锚定BTC,但交易行为本身只在证券市场内部完成换手。

真正触及BTC的环节只发生在一级市场,即份额的创建与赎回,而这条通道由AP执行。创建时,新增IBIT份额需要AP提供相应的BTC或现金对价,BTC进入托管体系后被监管约束,发行方与相关机构不能随意动用。赎回时,托管侧会将BTC交给AP,由AP完成后续处置并结算赎回资金。

ETF本质上是两层市场:一级市场主要涉及比特币的买入和赎回,这部分几乎完全由AP提供流动性;二级市场则是ETF份额的交易市场。从这个角度看,现货ETF的买入行为实际上锁定了比特币的流通性。

即使发生赎回,AP的卖出行为也未必需要通过公开市场,尤其不必通过交易平台现货市场。AP自身可能持有库存BTC,也可以在T+1的结算窗口内用更灵活的方式完成交割与资金安排。因此,即便在1月5日的大规模清算中,贝莱德的投资者赎回的BTC不到3,000枚,全美国现货ETF机构总共赎回的BTC也不到6,000枚。这意味着ETF机构向市场抛售的比特币最多为6,000枚,而这部分BTC甚至未必都流向交易平台。

Parker提到的IBIT清算实际发生在二级市场,总成交量达到107亿美元,创下IBIT有史以来的最大记录。这确实引发了一些机构的清算,但需要注意的是,这部分清算仅限于IBIT,而非比特币本身,且并未传导至IBIT的一级市场。

因此,比特币的大幅下跌只是引发了IBIT的清算,并未导致IBIT引发的BTC清算。ETF的二级市场交易标的本质上仍是ETF,而BTC只是ETF的价格锚定物。能够对市场产生直接影响的最多是一级市场的BTC抛售引发的清算,而非IBIT本身。尽管2月5日BTC价格下跌超过14%,但BTC在ETF中的净流出仅占0.46%。当天,BTC现货ETF共持有1,273,280枚BTC,总流出量为5,952枚BTC。

从IBIT到现货市场的传导机制

@MrluanluanOP认为,当IBIT的多头仓位发生清算时,二级市场会出现集中抛售。如果市场的自然买盘承接不足,IBIT相对其隐含净值会出现折价。折价越大,套利空间越大,AP与市场化套利者就越有动力接盘折价的IBIT,因为这是他们日常的基本盈利方式。只要折价足够覆盖成本,理论上总会有一些专业资金愿意承接,因此无需担心“抛压无人接”。 但问题在于风险管理。AP接下IBIT份额后,并不能立刻将其以当前价格赎回变现,赎回存在时间与流程成本。在此期间,BTC与IBIT的价格仍会波动,AP面临净敞口风险,因此会立即进行对冲。对冲方式可能是卖出现货库存,也可能是在期货市场开BTC空头头寸。 如果对冲落在现货卖出,则会直接压低现货价格;如果对冲落在期货做空,则会表现为价差与基差变化,再通过量化、套利或跨市场交易进一步影响现货。 在对冲完成后,AP拥有一个相对中性或完全对冲的头寸,就可以更灵活地选择何时处理这批IBIT。一种选择是当日向发行方赎回,这样在收盘后的官方流入流出数据中会体现为赎回与净流出;另一种选择是暂不赎回,等待二级市场情绪修复或价格反弹后直接将IBIT卖回市场,从而在不经过一级市场的情况下完成整套交易。若次日IBIT恢复到溢价或折价收敛,AP可以在二级市场卖出持仓实现价差收益,同时平掉此前建立的期货空头仓位或回补先前卖出的现货库存。 即便最终份额处理主要发生在二级市场,一级市场未必出现显著的净赎回,IBIT对BTC的传导仍然可能发生。因为AP在承接折价头寸时所采取的对冲动作,会将压力转移到BTC的现货或衍生品市场,从而形成IBIT二级市场抛压通过对冲行为外溢到BTC市场的链路。

原文链接

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

分享至

相关阅读

相关阅读

-

SUI周线图现关键突破信号:技术面指向潜在上涨契机WEB3.0 2025-06-22 20:04

-

张坤4100点首发声:AI、消费与国运背后的长期逻辑区块链资讯 2026-01-22 04:25

-

SOL周涨8%背后:山寨币季节来临,ETH主导地位减弱区块链资讯 2025-07-18 07:04

-

先锋集团开放加密货币ETF交易 比特币波动或迎新拐点区块链资讯 2025-09-28 13:06

-

Pump.fun诉讼案升级:新证据揭示MEV交易行为争议比特币资讯 2025-12-22 02:51

-

比特币真实收益如何计算?跑不赢印钞机就是虚假繁荣比特币资讯 2025-08-20 09:34

-

以太坊价格预测引爆市场:Tom Lee看涨至15000美元区块链资讯 2025-09-27 19:20

-

美国银行推稳定币遇法律瓶颈,比特币突破11.8万美元区块链资讯 2025-07-17 10:02

-

印度机场截获28公斤液化黄金 走私案创纪录法规 2025-07-27 05:40

-

VanEck申请Lido质押ETH ETF,市场趋势或迎重大转折区块链资讯 2025-10-03 18:34