2026年比特币挖矿困境:哈希价格跌至30美元/PH/s,AI转型加速

2026-04-01 00:21 loading...

一、执行摘要

2025年第四季度是自2024年4月减半以来对比特币矿工最具挑战性的季度。比特币价格从10月初的约12.45万美元高位回落至年底的8.6万美元,跌幅达31%。叠加网络算力逼近历史峰值,哈希价格被压缩至五年来的最低水平。

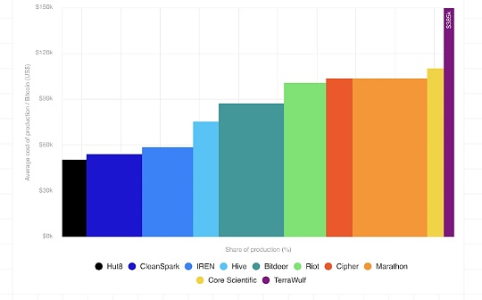

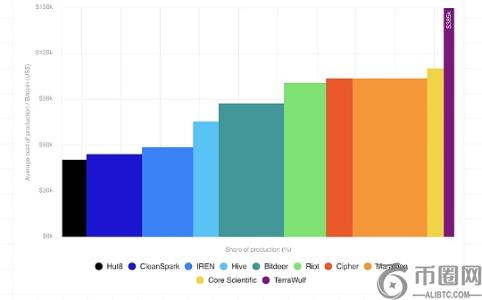

上市矿企生产单枚比特币的加权平均现金成本升至约79,995美元,反映出行业盈利能力显著下滑。当前形势下,三个核心主题正在重塑整个挖矿生态:盈利压力加剧、向人工智能基础设施转型加速,以及资本结构的根本性重构。

二、盈利挤压:哈希价格跌破30美元/PH/s

2025年第四季度,哈希价格一度跌至36至38美元/PH/s/天,接近多数矿工的盈亏平衡点。连续三次难度下调(自2022年7月以来首次)标志着大量矿机已进入“投降”状态。

进入2026年第一季度,该数值进一步下降至29美元/PH/s/天,意味着更多高成本运营商将被迫退出市场。在当前环境下,运行中代硬件(如S19 XP)且电价高于6美分/kWh的矿工已处于亏损状态——据估算,这约占全球矿机群的15%至20%。

尽管短期算力有所回落,但网络整体仍维持在1,020 EH/s左右,显示部分低成本或能源优势型矿场仍在坚持运营。这种韧性主要来自三类群体:拥有廉价废弃能源的边缘矿场、具备电网灵活性的负载调节型矿工,以及通过自有库存维持产能的ASIC制造商。

三、转型浪潮:挖矿企业全面拥抱AI/HPC

比特币挖矿正经历一场结构性变革。越来越多矿工将原本用于挖矿的设施转向为人工智能和高性能计算(HPC)服务。截至2026年初,公开上市的矿业公司已宣布累计超过700亿美元的AI/HPC相关合同。

以CORZ、WULF、CIFR和HUT为代表的企业,正逐步转变为数据中心运营商。例如,WULF计划在2026年底前实现跨五个地点约2.9GW的总容量;而HUT与Fluidstack签署了一份为期15年、价值70亿美元的租约,其路易斯安那州园区的245MW产能将在2027年初投入使用。

这一转型并非均质化推进。部分企业如IREN和Bitfarms正主动将挖矿作为进入AI领域的跳板;另一些如CleanSpark则优先保障挖矿现金流,同时缓慢布局AI敞口;还有一类专注于低能耗、间歇性供电的微型矿场,如Marathon部署的10MW集装箱式站点,适合对稳定性要求不高的挖矿任务。

值得注意的是,收入结构正在发生根本变化。目前,上市矿企来自AI/HPC的收入占比约为30%,预计到2026年底可能上升至70%。即便如此,挖矿仍是主流业务,但其角色正从核心利润来源逐渐转为辅助性资产配置工具。

四、资本结构重塑:债务驱动的转型代价

为了支撑向AI基础设施的跃迁,多家矿企背负巨额债务。截至目前,行业杠杆率已显著提升:

- IREN持有37亿美元可转换票据;

- WULF总债务达57亿美元;

- CIFR发行了17亿美元高级担保票据。

这些高额利息支出直接推高了单位比特币成本。例如,WULF全口径成本高达47.18万美元/BTC,CORZ为16.87万美元/BTC,远超传统纯挖矿企业。这表明,当前的成本指标已不再反映纯粹的挖矿经济,而是融合了大规模资本投入的基础设施投资回报模型。

财务报表重报事件也暴露了会计处理的复杂性。例如,CORZ因对拟拆除资产的资本化不当,在2025年10月遭股东否决合并案后重新提交财报,凸显出转型过程中的合规风险。

五、算力动态:网络算力突破1.16 ZH/s后回落

比特币网络在2025年8月底首次突破1 ZH/s大关,10月初达到约1,160 EH/s的峰值。然而,第四季度出现明显回落,算力降至约1,045 EH/s,随后在2月一度跌至850 EH/s,引发市场关注。

此次调整主要由以下因素驱动:

- 比特币价格下跌导致老旧机型(如S19系列)陷入亏损;

- 冬季能源成本上升及德州电网(ERCOT)削减措施影响运行效率;

- 中国新疆地区于2025年12月重启监管检查,短期内压制挖矿活动。

尽管短期波动剧烈,但从对数尺度看,此次回落并未达到2021年中国禁令时期的程度,更多是周期性与季节性因素叠加的结果。

根据预测模型,网络算力有望在2026年底回升至1.8 ZH/s,2027年3月底前达到2.0 ZH/s。地理分布方面,美国份额环比增长2个百分点,巴拉圭、埃塞俄比亚和阿曼等新兴市场进入全球前十,显示出算力转移的多元化趋势。

六、成本分析:纯挖矿与混合模式差异显著

2025年第四季度,各上市矿企单位比特币成本呈现巨大分化:

- MARA全口径成本达15.3万美元,但含1.834亿美元所得税收益,若剔除则升至24.04万美元;

- CLSK表现最优,全口径成本11.89万美元,现金成本7.12万美元,管理费用与股权激励均为最低;

- RIOT全口径成本17.04万美元,电费成本4.92万美元,受益于电网需求响应补贴;

- IREN现金成本仅5.85万美元,得益于德州低价电力协议,但承担37亿美元可转债,利息负担沉重。

关键观察指出:**AI/HPC建设扭曲了混合型企业的成本指标**。折旧摊销、管理费用及利息成本被分摊至不断萎缩的挖矿产量上,使得全口径成本虚高。因此,此类公司的单位成本已不能真实反映挖矿盈利能力。

七、未来展望:价格决定命运,转型非永久

当前的经济环境强烈倾向向AI转型,但这并非不可逆。一旦比特币价格反弹至10万美元以上,哈希价格有望恢复至37美元/PH/s水平,届时部分运营商或将重新评估资本分配策略。

我们预计,2026年上半年高成本矿工将继续退出市场。除非出现实质性价格复苏,否则哈希价格难以回升至40美元以上。只有当足够多的旧设备淘汰,网络算力下降并带动难度下调,才可能为新一轮升级周期创造条件。

长远来看,行业将形成两类主体:一类是专注低能耗、灵活调度的小型纯挖矿运营商;另一类则是横跨挖矿与AI基础设施的大型综合服务商。新的利基市场也将涌现,特别是在能源受限或具备高度弹性供电能力的区域。

最终,比特币挖矿的生存逻辑正在从“能源密集型产业”转向“资源优化型平台”。它不再是单一的赚钱机器,而成为连接能源、数据与资本的重要枢纽。

分享至

相关阅读

相关阅读

-

2026年比特币挖矿困境:哈希价格跌至29美元,矿工转向AI数据中心比特币资讯 2026-04-01 10:22

-

2026年比特币挖矿困境:哈希价格跌至30美元/PH/s,AI转型加速比特币资讯 2026-04-01 04:21

-

2026年比特币挖矿困境:哈希价格跌至29美元/PH/s,AI转型加速比特币资讯 2026-03-31 22:21

-

2026年比特币挖矿困境:哈希价格跌至29美元/PH/s,AI转型加速比特币资讯 2026-03-31 20:21

-

IREN与Cleanspark财报不及预期 比特币矿企转型阵痛显现比特币资讯 2026-02-06 06:20