DAT泡沫警示:金融炼金术背后的清算倒计时

2025-08-22 19:07 loading...

撰文:Joseph Ayoub,前花旗集团加密研究主管

编译:深潮 TechFlow

引言

加密货币上一次经历「传统」泡沫是在 2017 年第四季度,那时市场呈现出令人瞠目结舌的双位数甚至三位数的日涨幅,交易所因需求激增而不堪重负,新参与者蜂拥而至,投机性 ICO 层出不穷,交易量创下历史新高。这是加密领域上一次主流散户泡沫,距离首个「无需信任」的点对点货币诞生已过去 9 年。

时间快进到 4 年后,加密迎来第二次主要泡沫,规模更大、结构更复杂,融合了算法稳定币(如 Luna 和 Terra)的新范式,并伴随「再抵押」类庞氏骗局(如 FTX 与 Alameda)。这种所谓「创新」复杂到鲜有人真正理解其底层逻辑,但参与者坚信是新型金融工程,若你不懂,也没人有时间解释。

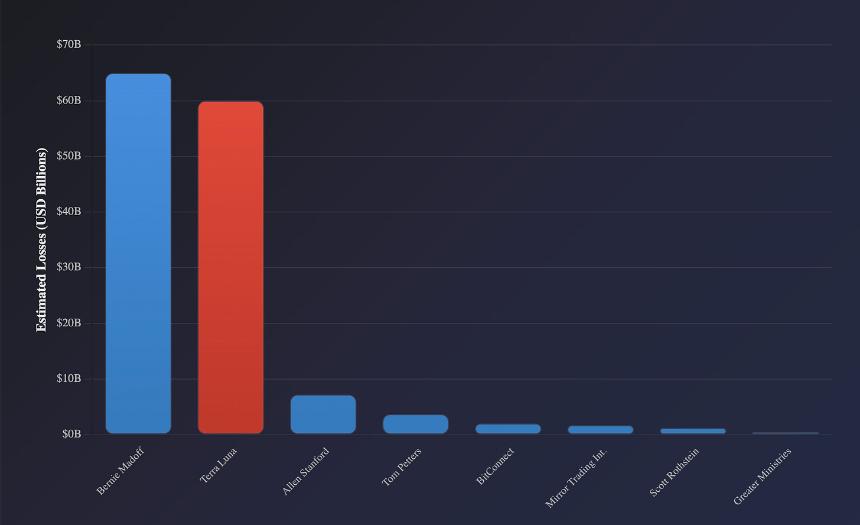

最大规模的散户庞氏骗局崩塌

DAT 时代到来(2020-2025 年)

我们当时并未意识到,迈克尔·塞勒(Michael Saylor)的 MicroStrategy 于 2020 年启动,竟会成为推动机构级资金重新布局比特币的种子。这一进程始于 2022 年比特币剧烈崩盘。到 2025 年,塞勒的「金融炼金术」已成为当前加密边际买家需求的核心驱动力。

金融智慧的新范式..?

DAT 的基本定义是什么?

数字资产财库(Digital Asset Treasuries,简称 DATs)是一种简单工具:传统股权公司,唯一目的即购买数字资产。新成立的 DAT 通过向投资者募集资金,出售股份,并将所得用于购入比特币或以太坊等资产。在某些情况下,它们持续发行股权稀释原有股东权益,以维持融资能力。

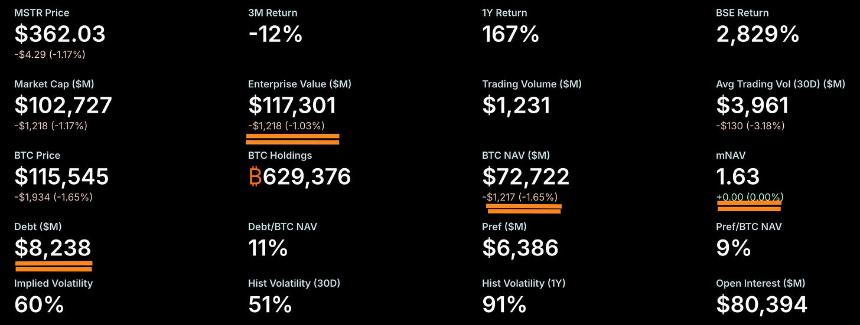

DAT 的净资产价值(NAV)计算方式为资产减去负债后除以股份数。但市场交易的并非 NAV,而是 mNAV——即股份相对于标的资产的市场价格。若每 1 美元比特币敞口支付 2 美元,即为 100% 溢价。这正是所谓的「炼金术」:溢价状态下可发行股份并增值购币;折价时则逻辑反转,回购压力上升。

这种「炼金术」的核心特征包括:

A)高吸引力(如 SBET 交易日内飙升 2,000%)

B)极高波动性

C)被视为金融工程新范式

反身性飞轮机制

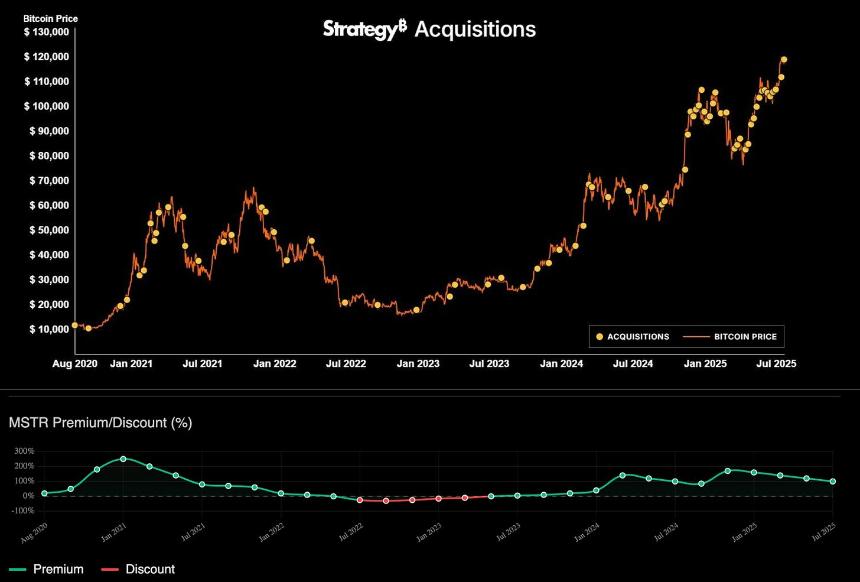

凭借此机制,MicroStrategy 过去两年始终以高于 NAV 的溢价交易,使塞勒得以发行股份并增持比特币,而未显著稀释股东权益或影响股价溢价。该模式具备强反身性:

mNAV 溢价 → 发行股票 → 购买 BTC → BTC 价格上涨 → 提升 NAV 与股价 → 吸引更多投资 → 再融资购币。

然而,近年出现关键背离:折价与比特币价格之间的相关性减弱,可能预示转折点。目前,MSTR 的溢价已大幅下降,其持续融资维持飞轮的能力正在削弱,未来难以恢复显著溢价。

MSTR 溢价 / 折价与比特币价格对比

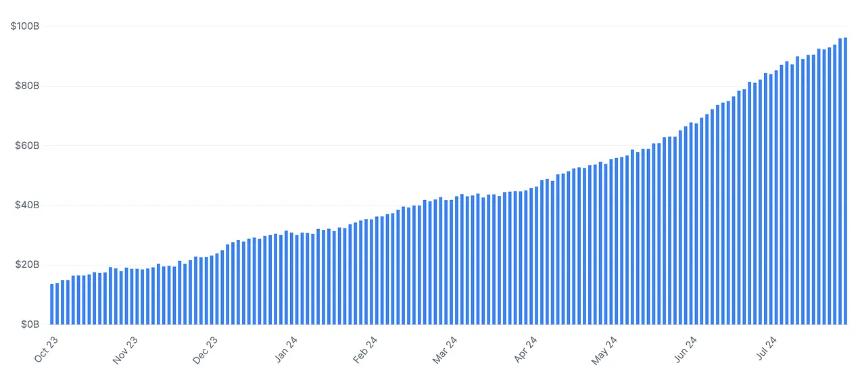

自 2020 年以来,DAT 总净资产价值从 100 亿美元增长至超 1,000 亿美元,相当于所有比特币 ETF 总和的 1500 亿美元。在风险偏好高涨环境下,这种机制为比特币注入高度反射性价格动力。

加密货币财库公司的净资产总值

为何会崩溃

我认为事件发展路径清晰,仅三条路径,结论明确:

- DAT 持续溢价交易,飞轮运转,需求推动比特币进一步上涨——由金融炼金术驱动的新范式。

- DAT 开始折价,市场逐步解套,最终导致强制清算或破产保护。

- DAT 折价后被迫出售资产以回购股份、偿债或运营,形成递归性缩减,最终沦为「幽灵公司」。

我判断溢价持续可能性极低。该溢价依赖宽松流动性条件,而 2022/2023 年流动性收紧时,MSTR 已出现折价。这表明此前溢价存在错误定价——这些公司本应以远低于 NAV 的深度折价交易。

原因在于:传统企业通过分红、回购、并购等方式创造股东价值,而 DAT 缺乏此类能力。它们只能发行股票、债务或进行质押操作,后者影响微弱。因此,其股权价值取决于能否将资产净值返还给股东。但多数 DAT 承诺永不出售资产,这意味着其价值仅由市场愿意支付的价格决定。

当前股权价值取决于:

- 未来买家创造溢价的可能性(基于持续融资能力)

- 标的资产价格及市场吸收抛售的流动性

- 股份按 NAV 赎回的隐含概率

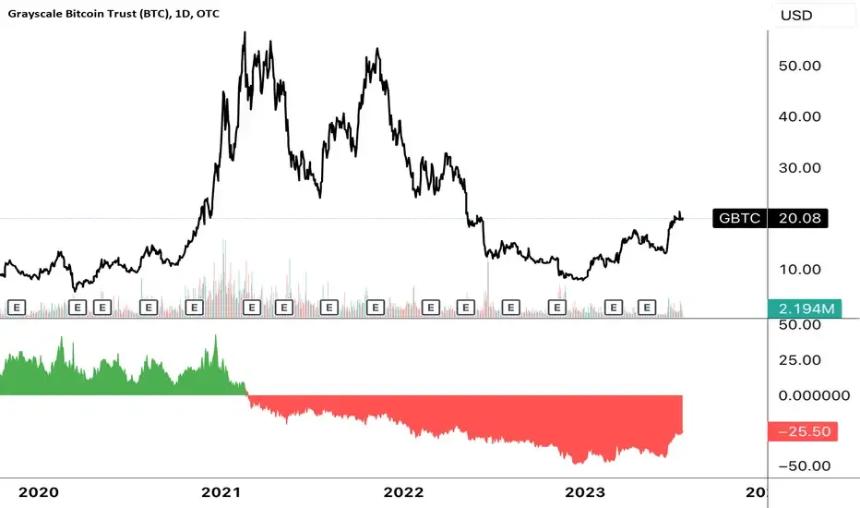

若无法实现资本返还,这类公司更接近封闭式基金(Closed-End Fund),而非可赎回产品。这让我联想到 2022 年的 GBTC 与 ETHE,其溢价迅速转为 50% 折价。如今,类似解套过程正在逼近。

市场信心与流动性收紧,灰度比特币信托市场溢价逐渐崩盘

债务与次级风险

DAT 唯一创造价值的方式是财务管理(如质押)或举债。若大规模举债,将是解套信号,尽管可能性较低。两者均无法与持有资产的股权价值相提并论。

以 MicroStrategy 为例,其债务 82 亿美元,持有 63 万枚比特币。比特币需跌至 13,000 美元以下才会资不抵债,概率极低。其他以太坊类 DAT 几乎无杠杆,强制清算风险不高。更可能情形是,它们通过激进收购或股东投票逐步清算,将资产释放回市场。

Saylor 的选择

塞勒虽仅持股约 20%,却拥有超 50% 投票权。因此,激进基金难以强制出售股份。若 MSTR 大幅折价且无法强制回购,可能引发集体诉讼或监管审查,进一步打击股价。

债务仍远低于资产净值,mNAV 仍处于溢价状态。

总体而言,市场可能即将达到饱和点:新增 DAT 无法再支撑价格,反身性机制开始失效。解套过程将不可避免,未来不远。

尽管塞勒的「债务」理论被夸大,其持股不足以构成短期危机。但若 mNAV 持续下跌,其发行债务回购股份的能力将受阻,信用评级恶化,投资者需求下降,形成反身性下行螺旋:

mNAV 下降 → 信心下降 → 发行债务回购 → 信心仍低迷 → mNAV 继续下降 → 债务压力加剧 → 更多发债。

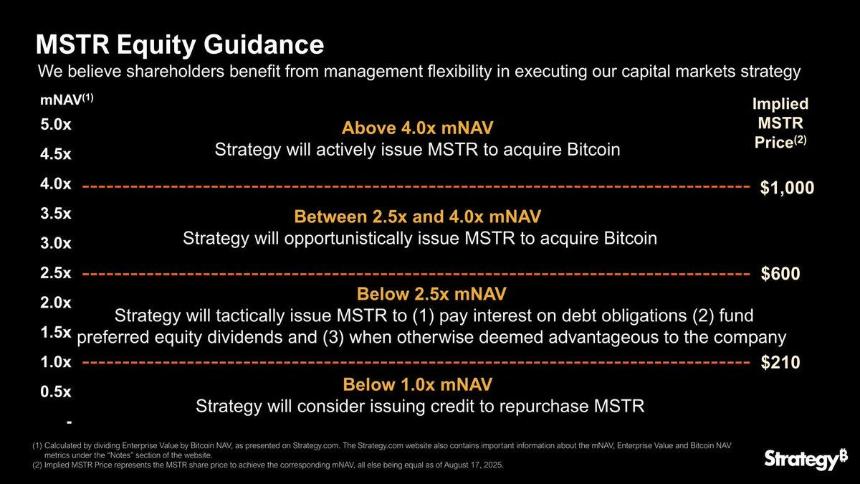

Saylor 考虑通过发行债务进行股份回购——一条潜在的危险之路

监管与历史先例

当前最可能发生两种情景:

- 投资者提起集体诉讼,要求将资本返还至净资产价值

- 监管机构介入审查

第一种情况在折价超过 0.7 倍 mNAV 时较易发生。第二种更具复杂性,有历史先例:20 世纪 40 年代,Tonopah Mining 因主要持有证券被裁定为投资公司。2021 年,GBTC 与 ETHE 高溢价后暴跌至 50% 折价,监管一度沉默,但在散户亏损扩大后,叙事转变,最终促使其转型为 ETF。

MicroStrategy 当前处境类似:名义上是软件公司,实际 99% 价值来自比特币。其股权实质充当未注册的封闭式基金,无赎回机制。这一伪装仅能在市场强劲时维持。

一旦持续折价,监管可能将其重新定性为投资公司,施加杠杆限制、受托责任或强制赎回,甚至关闭股权发行飞轮。曾经被视为「金融炼金术」的行为,在折价期可能被定义为掠夺性行为——这才是塞勒真正的脆弱点。

头条新闻是什么?

以下是预测:

- 更多 DAT 将推出针对高风险、高投机资产,预示流动性周期顶峰临近。

- DAT 竞争将稀释市场,导致 mNAV 溢价显著下降,估值趋近封闭式基金。

- 未来 12 个月内,多数 DAT 将以低于 mNAV 折价交易,成为加密熊市关键信号。

- MicroStrategy 可能面临集体诉讼或监管审查,质疑其「永不出售比特币」承诺。

- 随着价格下行对标的资产产生反身性影响,市场对金融工程的正面评价将迅速转为负面。

- 部分 DAT 或使用债务工具回购股份或增持资产,这是即将崩溃的预警信号。

- 激进基金可能以大幅折价收购某 DAT 股份,施压清算并强制返还资产,开创先例。

- SEC 可能强制披露规则或投资者保护措施,类似历史中对持续折价封闭式基金的改革。

分享至

相关阅读

相关阅读

-

105亿美元比特币期权到期前波动率处于低位比特币资讯 2026-06-23 19:42

-

比特币周线RSI指标显示价格底部尚未确认比特币资讯 2026-06-12 17:05

-

比特币价格跌破66000美元,BVIV恐惧指数单日飙升近20%比特币资讯 2026-06-03 14:31

-

比特币波动率降至35,机构持仓推动市场成熟比特币资讯 2026-06-01 13:26

-

比特币长期持有者持仓量突破1630万枚 创近阶段新高比特币资讯 2026-05-21 21:48

-

CME计划推出比特币波动率期货,6月或迎新交易工具交易所新闻 2026-05-10 15:00

-

比特币价格短暂突破8万美元后回落 机构分析分歧显现比特币资讯 2026-05-08 17:00

-

2026年Q1加密市场深度解析:比特币企稳、代币化股票崛起与稳定币突破3000亿区块链资讯 2026-04-01 12:28

-

从2018年起每月买深度OTM Put,BTC能盈利吗?实证回测揭示真相区块链资讯 2026-03-16 20:26

-

DeFi锁仓926亿美元,比特币大会重磅登场,最新热点全解析区块链资讯 2026-02-25 22:25