银行业为何封杀生息型稳定币?真相曝光

2026-01-19 18:26 loading...

随着 Coinbase 的临时“跳反”以及参议院银行委员会审议推迟,加密货币市场结构法案(CLARITY)再次陷入阶段性停滞。

CLARITY 法案争议焦点:生息型稳定币

当前围绕 CLARITY 法案的核心矛盾,聚焦于“生息型稳定币”的合规边界。去年通过的 GENIUS 法案禁止稳定币发行方直接支付利息,但未限制第三方提供收益,引发银行业的强烈不满。他们试图在 CLARITY 中彻底封杀所有生息路径,此举遭到以 Coinbase 为代表的加密群体反对。

银行存款外流?误导性说法

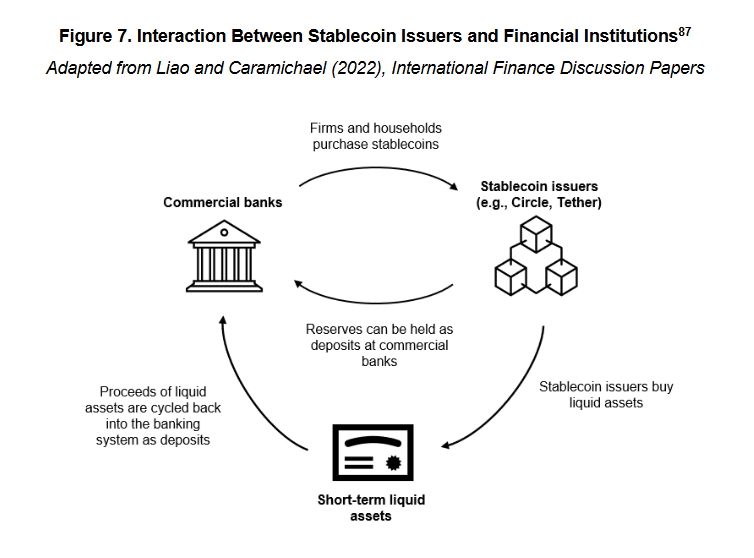

银行业常以“稳定币将导致存款外流”为由反对生息型稳定币。然而,当 1 美元进入 USDC 等稳定币系统时,该资金会存入 Circle 等发行方的储备财库,最终以现金存款或短期国债形式回流至银行体系。因此,资金并未真正离开银行系统,而是重新配置。

美利坚大行的盈利根基:零成本负债

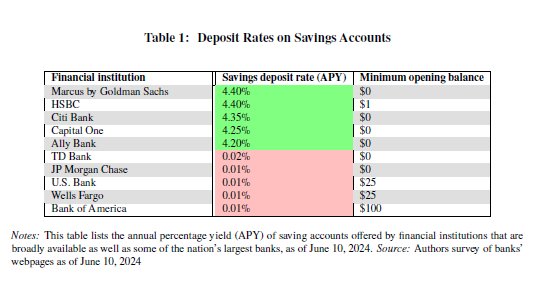

美国大型商业银行的盈利模式依赖于低利率吸收的“交易型存款”。这类资金粘性强、流动性高,是银行最具价值的负债。据联邦存款保险公司(FDIC)数据,截至 2025 年 12 月中旬,储蓄账户平均年利率仅为 0.39%。而大型银行实际支付给储户的利息接近 1 至 11 个基点,远低于美联储基准利率 3.50% 至 3.75%。

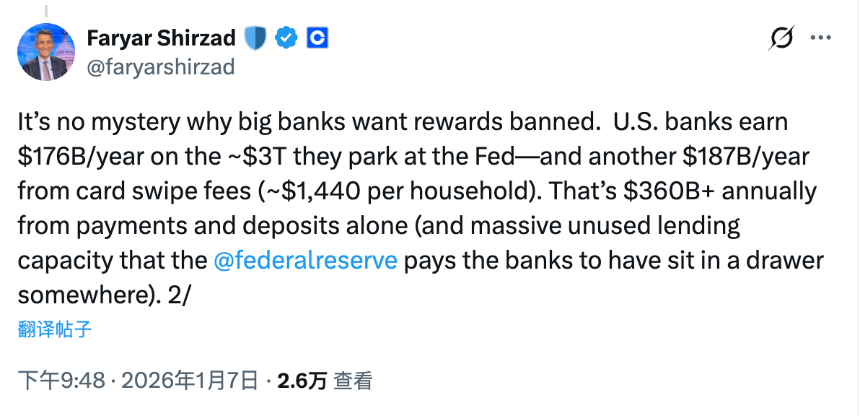

这一巨大利差使银行每年从存放在美联储的约 3 万亿美元资金中获利 1760 亿美元,另加支付手续费 1870 亿美元,合计超 3600 亿美元收入。

真正的威胁:存款结构与利润再分配

稳定币的本质是新型交易媒介,覆盖支付、转账、结算等场景,与银行的交易型存款高度重合。若无生息功能,其对银行冲击有限。但一旦具备收益能力,原本对利率不敏感的资金将开始重新定价。

稳定币发行方为追求利润,会将大部分储备投入非交易型存款,仅保留少量现金应对赎回。这意味着资金虽仍在银行系统内,但银行必须承担更高的负债成本,同时支付手续费收入被钱包、协议层分流。

这正是银行业真正担忧的:原本近乎零成本的负债,正被转化为市场化收益的负债;原本独占的金融服务收入,正面临多层级分润。闭环被打破,利润分配格局发生根本性改变。

结语:谁掌控资金,谁就掌握利润

稳定币并未带走银行存款,却正在动摇其利润根基。生息型稳定币的出现,本质上是在挑战银行对交易型存款的垄断性控制权。理解这一点,才能看清为何该议题成为 CLARITY 法案中最难妥协的焦点。

分享至

相关阅读

相关阅读

-

布兹曼推动加密货币立法:稳定币奖励成关键争议点区块链资讯 2026-02-06 08:27

-

贝森特警告加密监管缺位将致市场崩溃,Coinbase撤支持引白宫警报区块链资讯 2026-02-06 06:29

-

白宫推动稳定币收益协议:加密法案通过概率升至60%以上区块链资讯 2026-02-03 18:27

-

加密货币市场结构法案将迎关键投票:美国监管前景如何?区块链资讯 2026-01-28 20:29

-

CLARITY法案推动加密货币规范化 怀俄明州参议员呼吁立即立法区块链资讯 2026-01-24 00:26

-

美国加密货币市场结构法案延期:监管前景受住房政策影响区块链资讯 2026-01-22 14:27

-

特朗普暗示将快速签署加密货币市场结构法案,监管明朗化提振比特币行情区块链资讯 2026-01-22 14:27

-

特朗普暗示将速签加密货币市场结构法案 市场情绪回暖区块链资讯 2026-01-22 14:25

-

特朗普力挺加密市场法案 币安退出风波后局势升温区块链资讯 2026-01-22 02:28

-

CLARITY法案通过概率降至40%:白宫与Coinbase分歧加剧区块链资讯 2026-01-21 18:27