链上信贷如何应对5.7万亿美元融资缺口?

2026-02-04 04:28 loading...

信贷是经济体系中的‘时光机’。它允许企业将未来的现金流提前引入当下的决策中。在传统金融中,银行通过吸收存款并发放贷款赚取利差,但供需错配始终存在——尤其在发展中国家,中小企业融资缺口长期高企。

2025年3月,国际金融公司(IFC)与世界银行联合发布的《中小微企业融资缺口报告》指出,在119个新兴市场和发展中经济体中,融资缺口达5.7万亿美元,约占这些国家总GDP的19%。这一数字不仅反映资金短缺,更暴露了传统信贷机制在覆盖广度与效率上的结构性瓶颈。

正是在此背景下,链上信贷展现出前所未有的发展潜力。不同于2022年‘DeFi之夏’以高激励驱动的投机循环,当前周期呈现出系统性演进特征:从单一协议走向生态整合,从技术实验迈向真实应用场景。

### 链上信贷的生态重构:从孤岛到融合

以太坊上的货币市场已运行多年,超额抵押、清算机制、利率曲线等原语早已成熟。然而,真正引人注目的变化,并非底层协议本身,而是参与者如何重新包装信贷逻辑,使其服务于更广泛的用户群体。

Kraken推出的DeFi Earn平台,将零售用户的存款通过Veda保险库路由至Aave等主流借贷协议,由Chaos Labs负责实时风险监控,并承诺提供高达8%的年化收益率(APY)。这一设计的关键在于:**非托管+透明+可审计**。用户不再需要信任基金经理的披露节奏,而是通过智能合约实时查看资金部署路径与收益来源。

几乎同期,全球领先的加密基金管理公司Bitwise在Morpho平台上推出非托管保险库策略。这并非首次机构入场。2025年,Coinbase上线USDC借贷功能,支持智能合约钱包直接接入链上保险库,Steakhouse Financial则负责跨市场资金分配以实现收益优化。

这些进展背后,是市场数据的有力支撑:

(数据来源:DeFiLlama)

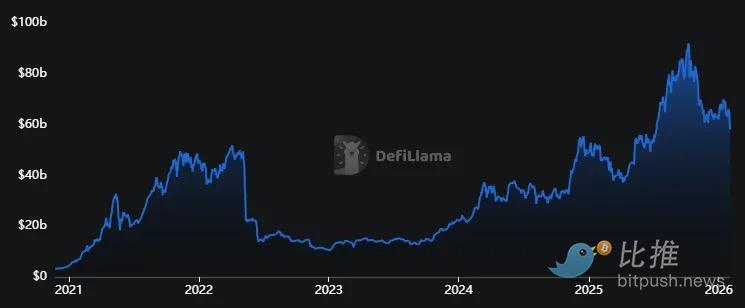

当前借贷协议总锁定价值(TVL)已达580亿美元,较两年前增长150%,接近2022年峰值。但更具指标意义的是未偿还活跃贷款(Active Loans Outstanding)的数据:

(数据来源:DeFiLlama)

当前借贷协议总锁定价值(TVL)已达580亿美元,较两年前增长150%,接近2022年峰值。但更具指标意义的是未偿还活跃贷款(Active Loans Outstanding)的数据:

(数据来源:Token Terminal)

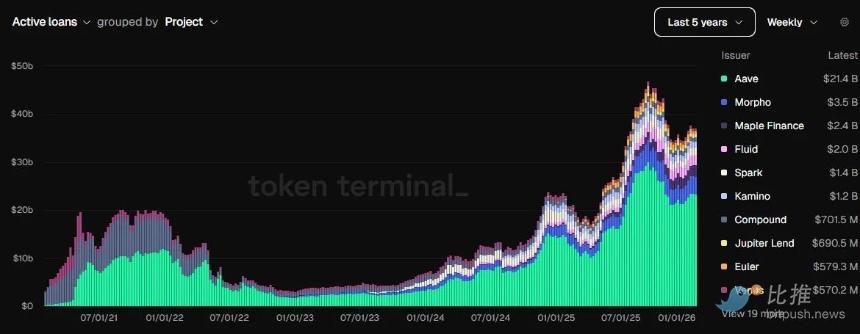

数据显示,过去数月,包括Aave和Morpho在内的核心协议累计活跃贷款额突破400亿美元,为2022年高点的两倍以上。同时,其费用收入达到两年前的六倍,说明资金流动已进入可持续阶段,而非依赖短期激励。

### 为何这次不同?从“杠杆游戏”到“资产管理”

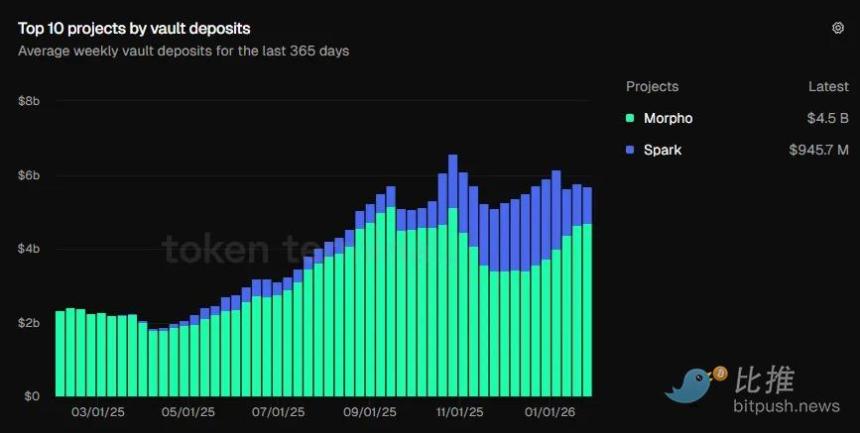

2025年10月,链上保险库存款首次突破60亿美元大关,目前维持在57亿美元水平,是去年同期(23.4亿美元)的两倍多。

(数据来源:Token Terminal)

数据显示,过去数月,包括Aave和Morpho在内的核心协议累计活跃贷款额突破400亿美元,为2022年高点的两倍以上。同时,其费用收入达到两年前的六倍,说明资金流动已进入可持续阶段,而非依赖短期激励。

### 为何这次不同?从“杠杆游戏”到“资产管理”

2025年10月,链上保险库存款首次突破60亿美元大关,目前维持在57亿美元水平,是去年同期(23.4亿美元)的两倍多。

(数据来源:Token Terminal)

这一趋势表明,用户正在主动选择具备完整生态支持的产品:包括资金池化、自动收益优化、风险配置文件以及专业管理团队介入的策略。这种偏好转变,标志着链上信贷已从“高风险套利工具”,演变为一种**可信赖的资产配置渠道**。

回望2022年,许多协议依赖代币激励维持流动性,一旦补贴终止,杠杆循环迅速瓦解。例如Aave在Avalanche网络的债务规模在2022年第三季度环比暴跌73%。而今天,尽管仍基于超额抵押模型,但整个系统已嵌入风险管理方、策划者与自动化引擎,形成稳固的运行基础。

### 链上信贷堆栈的五层结构

我将当前链上信贷生态理解为五个协同层级:

- **结算层**:以稳定币作为通用结算单位,实现即时转移、随时驻留与可审计性;

- **货币市场层**:如Aave等协议,由代码强制执行借贷规则,抵押品与清算机制完全透明;

- **包装器与路由器**:保险库将复杂流程封装为“存入X,赚取Y%”的简洁体验,降低使用门槛;

(数据来源:Token Terminal)

这一趋势表明,用户正在主动选择具备完整生态支持的产品:包括资金池化、自动收益优化、风险配置文件以及专业管理团队介入的策略。这种偏好转变,标志着链上信贷已从“高风险套利工具”,演变为一种**可信赖的资产配置渠道**。

回望2022年,许多协议依赖代币激励维持流动性,一旦补贴终止,杠杆循环迅速瓦解。例如Aave在Avalanche网络的债务规模在2022年第三季度环比暴跌73%。而今天,尽管仍基于超额抵押模型,但整个系统已嵌入风险管理方、策划者与自动化引擎,形成稳固的运行基础。

### 链上信贷堆栈的五层结构

我将当前链上信贷生态理解为五个协同层级:

- **结算层**:以稳定币作为通用结算单位,实现即时转移、随时驻留与可审计性;

- **货币市场层**:如Aave等协议,由代码强制执行借贷规则,抵押品与清算机制完全透明;

- **包装器与路由器**:保险库将复杂流程封装为“存入X,赚取Y%”的简洁体验,降低使用门槛;

- **策划者(Curators)**:位于协议之上,决定抵押品准入、清算阈值、风险集中度管理,如Steakhouse Financial在Morpho上的角色,或Bitwise将专业判断注入规则设定;

- **AI优化引擎**:全天候运行,监测借款需求、预言机偏差、流动性深度,及时触发警报或调整策略,避免人为干预滞后带来的损失。

正是这套组合拳——去中心化透明、机构背书、专业管理、算法风控——让链上信贷显得更加安全、可控且可持续。

### 依然存在的挑战:不可忽视的风险维度

尽管进步显著,风险并未消失。首要挑战是**流动性风险**。即便保险库提升了整体流动性,但在极端行情下,退出成本仍可能飙升,导致用户无法及时撤资。

其次是**策划者的裁量风险**。用户虽拥有非托管权,但仍需信任策划方在抵押品选择、阈值设定与仓位管理上的判断力。非托管不等于零风险,它只是将信任从中心化机构转移到了可验证的代码与治理机制上。

### 总结:一场静默的金融基础设施革命

链上信贷的真正价值,不在于短期内能否填补万亿美元缺口,而在于它正在重新定义信贷的成本结构。

传统信贷因验证、监控、报告、结算与强制执行环节冗长,导致大量利息被用于覆盖运营成本。链上信贷则通过以下方式大幅压缩时间与运营成本:

- 稳定币实现秒级结算;

- 智能合约自动执行清偿条款;

- 区块链账本天然具备审计可追溯性;

- 保险库消除用户操作复杂性。

当这些效率红利逐步渗透至中小企业融资领域,意味着身份验证将更便捷,准入门槛将更低,金融服务的包容性也将提升。这不是对传统金融的替代,而是一次深层的补充与升级。

未来十年,链上信贷或许不会主导全球信贷体系,但它注定将成为推动经济普惠、加速资本流动的重要支点。

- **策划者(Curators)**:位于协议之上,决定抵押品准入、清算阈值、风险集中度管理,如Steakhouse Financial在Morpho上的角色,或Bitwise将专业判断注入规则设定;

- **AI优化引擎**:全天候运行,监测借款需求、预言机偏差、流动性深度,及时触发警报或调整策略,避免人为干预滞后带来的损失。

正是这套组合拳——去中心化透明、机构背书、专业管理、算法风控——让链上信贷显得更加安全、可控且可持续。

### 依然存在的挑战:不可忽视的风险维度

尽管进步显著,风险并未消失。首要挑战是**流动性风险**。即便保险库提升了整体流动性,但在极端行情下,退出成本仍可能飙升,导致用户无法及时撤资。

其次是**策划者的裁量风险**。用户虽拥有非托管权,但仍需信任策划方在抵押品选择、阈值设定与仓位管理上的判断力。非托管不等于零风险,它只是将信任从中心化机构转移到了可验证的代码与治理机制上。

### 总结:一场静默的金融基础设施革命

链上信贷的真正价值,不在于短期内能否填补万亿美元缺口,而在于它正在重新定义信贷的成本结构。

传统信贷因验证、监控、报告、结算与强制执行环节冗长,导致大量利息被用于覆盖运营成本。链上信贷则通过以下方式大幅压缩时间与运营成本:

- 稳定币实现秒级结算;

- 智能合约自动执行清偿条款;

- 区块链账本天然具备审计可追溯性;

- 保险库消除用户操作复杂性。

当这些效率红利逐步渗透至中小企业融资领域,意味着身份验证将更便捷,准入门槛将更低,金融服务的包容性也将提升。这不是对传统金融的替代,而是一次深层的补充与升级。

未来十年,链上信贷或许不会主导全球信贷体系,但它注定将成为推动经济普惠、加速资本流动的重要支点。

(数据来源:DeFiLlama)

当前借贷协议总锁定价值(TVL)已达580亿美元,较两年前增长150%,接近2022年峰值。但更具指标意义的是未偿还活跃贷款(Active Loans Outstanding)的数据:

(数据来源:Token Terminal)

数据显示,过去数月,包括Aave和Morpho在内的核心协议累计活跃贷款额突破400亿美元,为2022年高点的两倍以上。同时,其费用收入达到两年前的六倍,说明资金流动已进入可持续阶段,而非依赖短期激励。

### 为何这次不同?从“杠杆游戏”到“资产管理”

2025年10月,链上保险库存款首次突破60亿美元大关,目前维持在57亿美元水平,是去年同期(23.4亿美元)的两倍多。

(数据来源:Token Terminal)

这一趋势表明,用户正在主动选择具备完整生态支持的产品:包括资金池化、自动收益优化、风险配置文件以及专业管理团队介入的策略。这种偏好转变,标志着链上信贷已从“高风险套利工具”,演变为一种**可信赖的资产配置渠道**。

回望2022年,许多协议依赖代币激励维持流动性,一旦补贴终止,杠杆循环迅速瓦解。例如Aave在Avalanche网络的债务规模在2022年第三季度环比暴跌73%。而今天,尽管仍基于超额抵押模型,但整个系统已嵌入风险管理方、策划者与自动化引擎,形成稳固的运行基础。

### 链上信贷堆栈的五层结构

我将当前链上信贷生态理解为五个协同层级:

- **结算层**:以稳定币作为通用结算单位,实现即时转移、随时驻留与可审计性;

- **货币市场层**:如Aave等协议,由代码强制执行借贷规则,抵押品与清算机制完全透明;

- **包装器与路由器**:保险库将复杂流程封装为“存入X,赚取Y%”的简洁体验,降低使用门槛;

- **策划者(Curators)**:位于协议之上,决定抵押品准入、清算阈值、风险集中度管理,如Steakhouse Financial在Morpho上的角色,或Bitwise将专业判断注入规则设定;

- **AI优化引擎**:全天候运行,监测借款需求、预言机偏差、流动性深度,及时触发警报或调整策略,避免人为干预滞后带来的损失。

正是这套组合拳——去中心化透明、机构背书、专业管理、算法风控——让链上信贷显得更加安全、可控且可持续。

### 依然存在的挑战:不可忽视的风险维度

尽管进步显著,风险并未消失。首要挑战是**流动性风险**。即便保险库提升了整体流动性,但在极端行情下,退出成本仍可能飙升,导致用户无法及时撤资。

其次是**策划者的裁量风险**。用户虽拥有非托管权,但仍需信任策划方在抵押品选择、阈值设定与仓位管理上的判断力。非托管不等于零风险,它只是将信任从中心化机构转移到了可验证的代码与治理机制上。

### 总结:一场静默的金融基础设施革命

链上信贷的真正价值,不在于短期内能否填补万亿美元缺口,而在于它正在重新定义信贷的成本结构。

传统信贷因验证、监控、报告、结算与强制执行环节冗长,导致大量利息被用于覆盖运营成本。链上信贷则通过以下方式大幅压缩时间与运营成本:

- 稳定币实现秒级结算;

- 智能合约自动执行清偿条款;

- 区块链账本天然具备审计可追溯性;

- 保险库消除用户操作复杂性。

当这些效率红利逐步渗透至中小企业融资领域,意味着身份验证将更便捷,准入门槛将更低,金融服务的包容性也将提升。这不是对传统金融的替代,而是一次深层的补充与升级。

未来十年,链上信贷或许不会主导全球信贷体系,但它注定将成为推动经济普惠、加速资本流动的重要支点。

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

分享至

相关阅读

相关阅读

-

以太坊价格突破4200美元,分析师预测将冲向15000美元区块链资讯 2025-08-18 22:06

-

CFTC联手纳斯达克强化加密监管,提升市场透明度区块链资讯 2025-08-28 07:15

-

XRP空头清算失衡暴增1122% 比特币价格走势受CPI数据影响比特币资讯 2026-01-14 00:20

-

BlockDAG超越PENGU与HBAR:2025可扩展性新标杆区块链资讯 2025-09-15 09:16

-

吞没蜡烛形态详解:反转信号的黄金法则WEB3.0 2025-08-05 14:25

-

XRP ETF首日交易量破3770万,机构需求引爆市场趋势区块链资讯 2025-09-20 16:17

-

Hyperliquid HYPE代币目标价150美元?比特币熊市中的高潜力交易所资产区块链资讯 2026-03-10 12:27

-

比特币波动加剧,88000美元关口承压,技术面现关键信号WEB3.0 2025-07-20 20:26

-

JupUSD上线:Ethena白标稳定币赋能Jupiter生态区块链资讯 2026-01-06 04:27

-

XRP诉讼落幕在即 市场预测2025年将迎爆发式增长区块链资讯 2025-10-03 18:38