VCX上市7天暴涨30倍:Pre-IPO资产溢价背后的结构性缺陷解析

2026-03-31 18:27 loading...

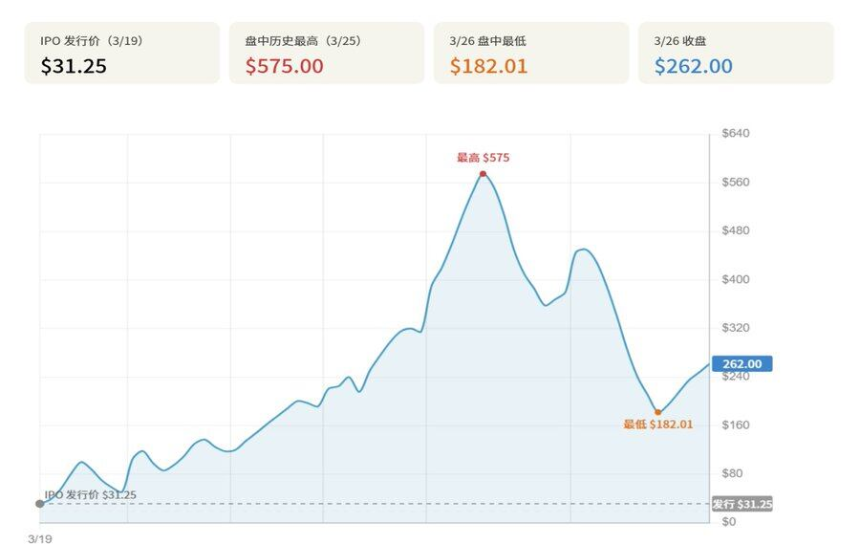

2026年3月19日,Fundrise Innovation Fund(NYSE: VCX)正式登陆纽约证券交易所,发行价定为每股31.25美元。这只封闭式基金的核心卖点是将Anthropic、OpenAI、SpaceX等顶级未上市科技公司股权打包,供散户在二级市场交易。然而上市后仅七天,股价一度冲至575美元,较发行价上涨1,740%,而其每股净资产(NAV)始终维持在约19美元,峰值溢价接近30倍。3月26日,做空机构Citron Research发布报告并致函SEC,指出该基金存在严重脱锚现象,当日股价重挫约40%。这一事件成为检验传统金融与加密市场如何应对Pre-IPO资产需求的典型样本。

一、事件概述:七天内的暴涨与暴跌

VCX的上市过程堪称资本市场罕见奇观。首日收盘涨幅达63%,此后连续四日攀升,至3月25日盘中触及575美元历史高点。截至3月24日收盘,股价报314.99美元,此时其底层资产净值(NAV)仅为18.97美元,溢价倍数约16.6倍。而到达575美元峰值时,市场给予的溢价已接近30倍。这不仅远超传统股票估值逻辑,更暴露了当前金融结构在处理稀缺资产时的深层矛盾。

上市7天VCX走势图(3月19日-3月26日)

3月26日,Citron Research公开做空,并致函美国证券交易委员会(SEC),质疑基金是否存在通过社交媒体网红付费引流行为。此前,Fundrise Advisors LLC曾因向超过200名内容创作者支付约800万美元推广费但未披露,遭SEC处罚。受此影响,当日股价应声下跌约40%,从380美元前收盘价跌至约226美元,盘中最低触及182.01美元。

VCX上市以来关键价格节点(数据来源:Bloomberg、CNBC、investing.com,数据截至2026年3月26日,Go2Mars整理)

二、持仓结构:买的究竟是什么

VCX招股说明书显示,截至2026年2月15日,其前十大持仓中,Anthropic占比20.7%,Databricks占17.7%,OpenAI占9.9%,其余包括Anduril、SpaceX、Epic Games等高知名度项目。整体组合聚焦于人工智能赛道,其中AI相关标的合计持仓接近50%。 然而,这种清晰的叙事逻辑反而放大了市场的反讽意味。以19美元的NAV为基准,若按575美元市价计算,市场对这批未上市股权支付的溢价高达30倍。这意味着,投资者所支付的价格,已远超这些公司在私募融资阶段的估值水平。更关键的是,该基金为封闭式结构,份额锁定六个月,流通筹码不足总量的10%。任何边际买入都会迅速推高价格,形成非理性泡沫。

VCX前十大持仓(截至2026年2月15日)

三、同类产品对比:相似的逻辑,不同的命运

VCX并非孤例。2024至2026年间,美国已有至少三只以持有私人科技公司股权为核心的封闭式基金上市,但市场反应截然不同。 DXYZ(Destiny Tech100)于2024年3月上市,初期同样遭遇爆炒,盘中一度涨至100美元以上,当时其NAV仅为5美元,溢价接近2,000%。但截至2026年3月26日,其收盘价为29.8美元,最新公开NAV为19.97美元,溢价约50%,较峰值大幅收窄。52周最高价为50.50美元,相比高峰仍下跌约33%。 RVI(Robinhood Ventures Fund I)则代表另一极端。2026年3月上市,定价25美元,首日破发,收盘21美元,跌幅16%。截至3月26日,报32美元,较发行价溢价约28%,远低于VCX的夸张水平。 两相对比说明:对AI赛道的叙事加持程度,直接决定炒作烈度。VCX因核心持仓高度集中于AI领域,契合当下市场情绪;而RVI虽有金融科技背景,但缺乏强概念支撑,难以激发散户热情。 Citron Research估算,若VCX溢价回归至类似DXYZ当前约35%的水平,合理价格约为26美元,距峰值575美元将下跌逾93%。这一预测虽非必然结果,却精准描绘出封闭式基金溢价向NAV均值回归的路径风险。

Pre-IPO封闭式基金对比一览(截至2026-03-26)

四、溢价的原因:筹码、叙事与制度性不对等

VCX的极端溢价,源于三层结构性叠加效应。 第一层是流通筹码极度稀缺。据官方披露,上市前已有约10万名投资者持有份额,且锁定期六个月。非锁定份额占比不足10%。在持续买盘冲击下,极低的流通量放大了价格波动,形成“流动性黑洞”式推升机制。 第二层是AI叙事的高强度背书。2026年初,大模型竞争白热化,Anthropic推出可操控用户设备的Claude智能体,OpenAI估值持续攀升。整个行业处于高关注度周期,为VCX提供了天然的情绪燃料。其作为散户参与顶级AI私募资产的唯一通道,被赋予了极高的象征意义。 第三层,也是最根本的一层,是制度性准入不对等。底层资产由机构渠道在一级或私募二级市场获取,本属合格投资者专属领域。而基金将其打包上市后,散户以远高于NAV的价格接手,实质上是在为“进入门槛”本身买单。这是一种合法但不平等的资源再分配——拥有原始获取权的机构,将稀缺性转化为二级市场的超额收益。五、产品本质:以合规外壳出售准入资格

从法律形式看,VCX是一只在SEC备案的封闭式基金,结构透明合规,与普通股票型ETF无异。但从功能上看,它出售的并非投资回报预期,而是一种准入权——以往只有顶级风投机构才能触达的资产通道。 因此,市场愿意支付16至30倍NAV溢价,本质上是对“入场资格”的定价,而非对底层资产未来收益的评估。 与MicroStrategy(MSTR)对比尤为鲜明。两者皆将稀缺资产封装为可交易证券,但运作逻辑迥异: - MSTR通过可转债和优先股持续募资,不断增持比特币,形成动态扩表机制,使股价溢价具备内生支撑; - VCX则受限于封闭式结构,资产规模锁定,无法再融资增持新资产,一旦锁定期结束、流通量增加,其溢价压力将远大于MSTR。

VCX与MSTR模式对比

换言之,MSTR的溢价有资本机制维系,而VCX的溢价依赖筹码稀缺与情绪驱动。这种产品逻辑本身无错,但其所蕴含的风险,远超普通封闭式基金,尤其在底层公司完成IPO后,准入溢价将面临迅速归零的压力。六、溢价之外:准入壁垒与结构化出口

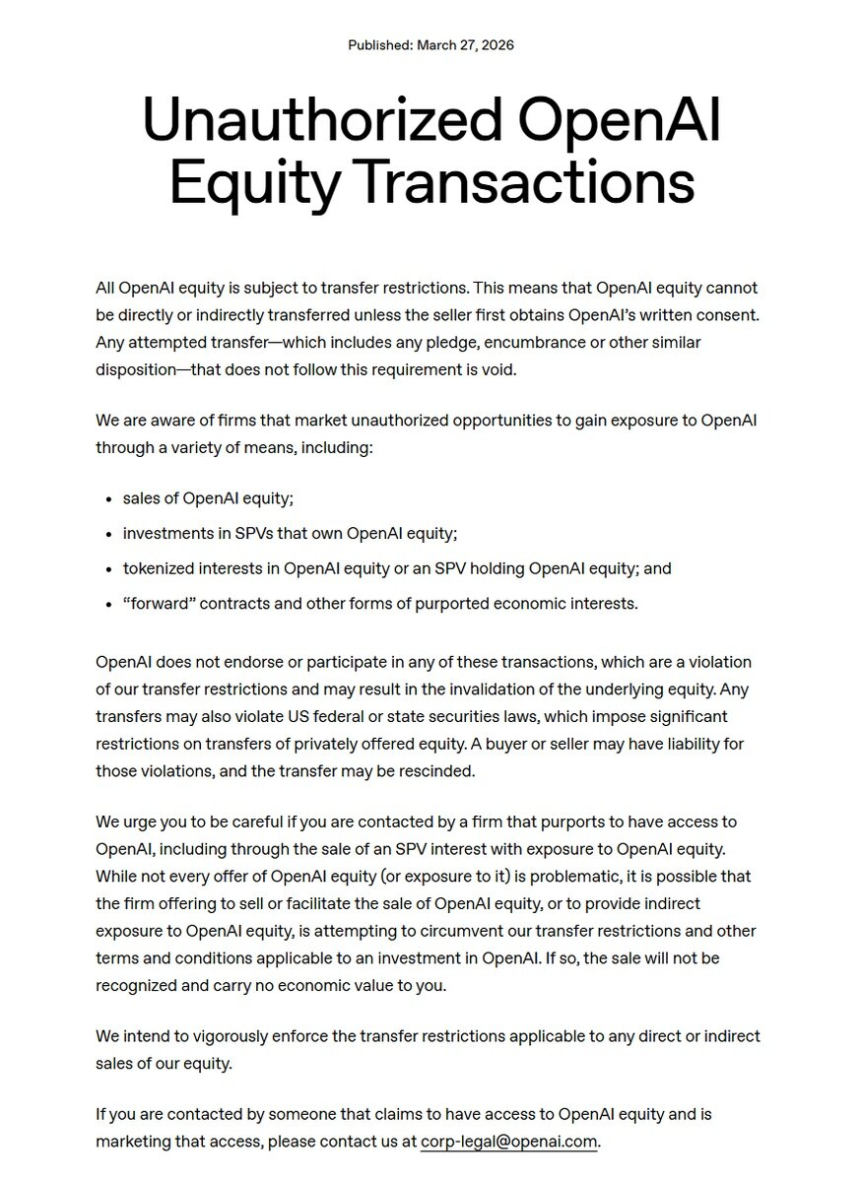

深层风险在于两点: 1. Pre-IPO资产的吸引力依赖于“尚未上市”的状态。一旦Anthropic、OpenAI等公司正式上市,公开市场直接交易通道打通,原有封闭式基金的渠道稀缺性溢价将迅速消失,定价将向公开市场收敛。历史轨迹已证明:DXYZ从近2,000%溢价收窄至当前约50%,正是这一逻辑的体现。 2. 更严峻的问题在于权利链条的脆弱性。如图所示,OpenAI、Stripe等公司已明确警告,通过SPV结构持有其股权违反股东协议转让限制条款,相关凭证持有者不被认定为合法股东。若底层公司在上市时拒绝为相应SPV进行股份转换,持有者最终仅持有一份合同性权益,而非任何实际股权。这种法律不确定性,是当前市场情绪严重低估的结构性风险。

OpenAI官网禁止股权转让声明(https://openai.com/policies/unauthorized-openai-equity-transactions/)

透过这一现象可见两个关键观察: - 传统金融体系内部存在对早期高增长资产的巨大真实需求,但现有供给方案(封闭式基金、SPV代币、合成合约)均存在结构性缺陷; - 市场对Pre-IPO资产的狂热定价,更多是对“准入壁垒”与“流动性溢价”的买单,而非基于财务基本面。回归加密视角:从永续合约到SPV代币化

在传统金融难以化解供需矛盾与合规摩擦的背景下,加密市场展现出独特释放潜力:通过代币化+永续合约,跳过准入门槛,完成散户情绪释放。Ventuals:估值敞口的永续合约

@ventuals依托Hyperliquid HIP-3标准,允许用户对OpenAI(vOAI)、SpaceX(vSPACE)、Anthropic(vANTHRPC)等公司估值进行多空交易,支持最高20倍杠杆,结算货币为与美元锚定的USDH。其定价方式将估值直接映射为合约价格,单位为公司估值除以十亿。例如,若OpenAI估值为3500亿美元,则1 vOAI约350美元。平台明确声明,合约持有者不拥有任何经济权益,纯粹是对估值变动方向的投机敞口。 截至2026年2月12日,平台累计交易量超2.15亿美元,独立交易者达5,342人,累计费用超7万美元。2026年1月24日突破1亿美元,17天内进一步突破2亿美元,至3月26日接近4亿美元。 从性质看,Ventuals出售的并非准入资格,而是比VCX更轻量也更空洞的东西——对估值变化的合约押注。持有者不进入股东名册,也不随IPO自动转换为股票。与VCX相比,权利基础更为薄弱。SPV代币化平台:权利链条的层层稀释

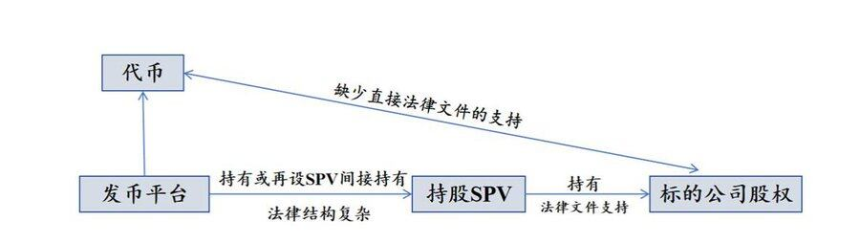

Jarsy、PreStocks、Paimon Finance等平台采用SPV间接持股模式:先在私募二级市场受让目标公司股权,装入离岸SPV,再将受益凭证代币化出售。这套结构的问题在于: - 用户持有的代币对应的是SPV的受益凭证,非目标公司股权; - SPV可能持有基金份额,而非直接股份; - 目标公司通常不知情或明确反对。 这导致三层叠加风险:链上代币→SPV凭证→间接股权,权利链条逐层稀释。OpenAI与Stripe已在2025年发出公开警告,明确指出此类行为违反股东协议,代币持有者不被承认为合法股东。Robinhood因在立陶宛上线OpenAI代币,收到警告后遭当地监管调查。

SPV间接持有型代币化Pre-IPO发行结构图(数据来源:Pharos Research)

与VCX相比,这些平台运营状况不透明,财务细节缺失,仅展示持仓证明。而VCX作为备案基金,信息披露完整,法律地位清晰。横向对比:同一资产的不同定价逻辑

以Anthropic为例,不同渠道价格差异显著: - 机构一级市场参考价:约259美元/股(Series G轮); - Forge私募二级市场:约259美元; - Hiive私募二级市场:约556美元,价差超一倍; - PreStocks代币:约539美元; - Jarsy代币:约876美元; - Ventuals永续合约:约373美元(经换算)。 六个价格点对应六种不同深度的准入权:从真实优先股,到SPV受益凭证,再到纯合成衍生品。权利越薄,价格反而越高,揭示出一个核心现实:在信息不透明前提下,链上平台并非在单一锚点加价,而是在一个模糊区间内寻找套利空间。 趋势研判如下: 1. 入场权溢价天花板由供给稀缺性决定,非资产质量。随着更多封闭式基金上市,供给垄断优势将被稀释;若核心公司完成IPO,溢价中枢将强制收敛。DXYZ轨迹已验证此逻辑。 2. 机构级私募二级市场价格本身存在巨大分歧,说明“私募价格”并非单一锚点,而是一个依赖渠道与资格的信息区间。链上平台在此区间内套利,而非基于透明基准加成。 3. 标的公司对SPV结构的态度将成为最大外生变量。随着上市预期临近,两家公司均有动机清理股东名册,拒绝承认合法性。届时,代币能否兑付将从风险变为现实障碍。 4. Ventuals等合成衍生品的监管套利窗口正在收窄。一旦主流司法管辖区将其纳入场内衍生品监管范畴,协议优势将被压缩。 5. 真正可持续演进取决于标的公司是否主动参与。目前所有供给侧方案均在公司不参与甚至反对的前提下构建。唯有公司以合规方式参与代币化或链上登记,准入壁垒才可能从套利对象,转变为可协作重构的制度变量。结语:一个关于准入权与定价权的结构性难题

VCX事件表层是散户对顶级AI资产的追逐,深层则是传统金融体系长期存在的结构性矛盾:高增长的私募资产与公开市场散户之间,横亘着由合规框架与渠道门槛构成的准入壁垒。这一壁垒正在被各类金融产品商业化变现。 从VCX、DXYZ到Ventuals、Jarsy,供给侧做的是同一件事:将机构可获取的稀缺资产,重新包装后出售给不具备原始准入条件的投资者。而“包装方式”,决定了最终资产的真实价值。 三类产品,三种准入权质量,三种兑付预期——在这场375美元的溢价面前,市场几乎完全忽视了差异。这或许正是VCX留给下一阶段市场的最深刻遗产:一场关于准入权与定价权的结构性博弈,才刚刚开始。

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

分享至

相关阅读

相关阅读

-

比特币跌破11万美金!加密市场遭遇史上最严重清算风暴区块链资讯 2025-10-12 19:07

-

SOL ETF获批在望,9月波动或成关键考验区块链资讯 2025-08-31 01:04

-

加密ETF驶入快车道:美国迎来“ETF之月”区块链资讯 2025-10-12 16:13

-

韩国谷歌应用商店将下架无FIU注册海外加密交易所区块链资讯 2026-01-16 16:26

-

Chainlink鲸鱼增持129万枚LINK,价格逼近30美元关键阻力区块链资讯 2025-08-20 16:05

-

高盛预警美元再跌4%至92.75,美元兑日元目标147比特币资讯 2026-01-28 12:36

-

比特币冲上10万美元后走势如何?宏观FUD加剧市场波动区块链资讯 2025-06-23 00:15

-

MSTR股价暴跌70%仍坚持比特币增持,未来走势如何?区块链资讯 2026-02-04 08:26

-

CFTC监管风暴与SEC推迟豁免 加密市场格局生变区块链资讯 2026-05-25 17:19

-

2025云挖矿平台推荐:DeepHash引领绿色算力新趋势区块链资讯 2025-10-14 22:43