VCX事件深度解析:30倍溢价背后的准入权博弈与加密市场平行路径

2026-03-31 22:26 loading...

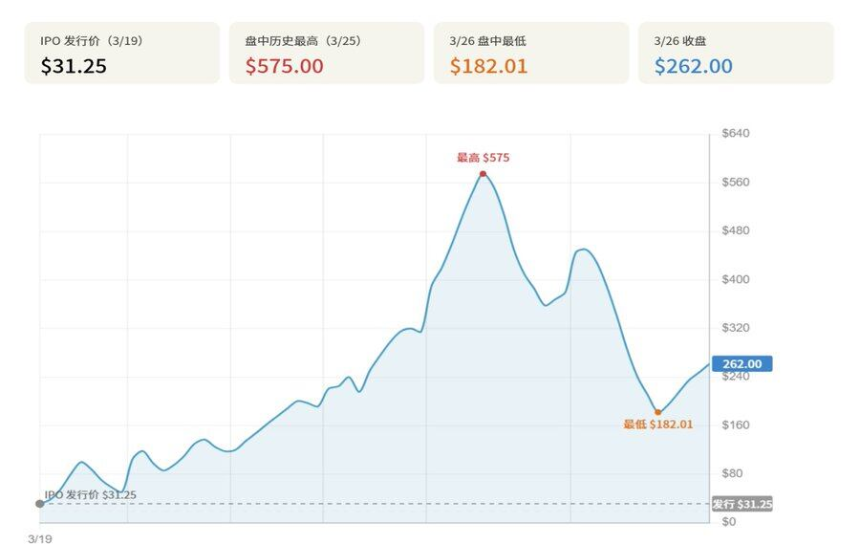

2026年3月19日,Fundrise Innovation Fund(NYSE: VCX)正式登陆纽约证券交易所,发行价定为每股31.25美元。这只封闭式基金的核心卖点是将Anthropic、OpenAI、SpaceX等顶级未上市科技公司的股权打包,供普通投资者在二级市场交易。然而上市后走势远超预期:首日涨幅达63%,此后持续冲高,至3月25日盘中一度触及575美元,较发行价上涨1,739%。此时其每股净资产(NAV)仅为约19美元,峰值溢价接近30倍。3月26日,做空机构Citron Research发布报告并致函SEC,指出该基金存在严重脱锚现象,当日股价重挫约40%,从380美元跌至226美元,盘中最低触及182.01美元。

一、事件概述:七天内的暴涨与暴跌

VCX的上市标志着一类新型金融产品的兴起——以合规外壳包装私募股权资产,向散户开放准入。但其价格表现却暴露了结构性失衡。截至3月24日收盘,股价报314.99美元,对应NAV约为18.97美元,溢价已达16.6倍。而当股价冲击575美元时,市场给予的估值已远超底层资产本身价值,形成显著泡沫。这一过程不仅反映情绪驱动,更揭示出制度性不对等下的定价扭曲。

上市7天VCX走势图(3月19日-3月26日)

二、持仓结构:买的究竟是什么

VCX前十大持仓中,Anthropic占比20.7%,OpenAI占9.9%,Databricks占17.7%,合计接近50%。这些均为当前最热门的AI赛道标的。然而,若按19美元的NAV计算,575美元的市价意味着对单个公司估值的溢价已远超其私募融资水平。更重要的是,该基金为封闭式结构,非锁定份额不足总量的10%,流通筹码极度稀缺,任何边际买入都会引发价格剧烈波动,放大市场情绪。

VCX前十大持仓(截至2026年2月15日)

三、同类产品对比:相似逻辑,不同命运

VCX并非孤例。2024年上市的DXYZ初期也曾遭遇爆炒,盘中一度涨至100美元以上,而彼时NAV仅5美元,溢价近2,000%。但截至2026年3月26日,其价格已回落至29.8美元,对应NAV为19.97美元,溢价收窄至约50%。相比之下,同样于2026年3月推出的RVI(Robinhood Ventures Fund I)首日破发,收盘21美元,至今仅微幅溢价。两者差异的关键在于:是否具备强叙事支撑。VCX组合中超过一半为AI相关资产,契合当下市场热点;而RVI侧重金融科技,缺乏足够情绪催化。

Pre-IPO封闭式基金对比一览(截至2026年3月26日)

四、溢价成因:筹码、叙事与制度不对等

VCX的极端溢价源于三层叠加因素:第一,流通筹码稀缺。非锁定份额不足10%,买盘压力下价格极易被推高。第二,AI赛道高度叙事化。2026年初大模型竞争白热化,市场情绪高涨,为这类资产提供了天然溢价土壤。第三,也是最根本的一点——制度性不对等。机构通过一级或私募二级市场获取资产,再将其打包上市出售给散户,本质上是将“准入资格”作为商品进行变现。这种合法但不透明的机制,使散户支付的不仅是资产价值,更是进入门槛的溢价。五、产品本质:以合规外壳出售准入资格

VCX法律形式上是一只合规封闭式基金,但实质功能却是提供一种“通道服务”。它并非基于未来回报预期获得溢价,而是对稀缺准入权的定价。这与MicroStrategy(MSTR)有本质区别:MSTR可通过可转债持续增持比特币,形成自我强化的飞轮机制;而VCX受限于封闭结构,无法再融资增持资产,一旦锁定期结束或情绪退潮,溢价将迅速回归。

VCX与MSTR模式对比

一旦底层公司完成IPO,公开市场直接提供交易通道,现有封闭式基金的“稀缺性”将彻底消失,溢价面临归零压力。这正是当前市场普遍低估的风险。六、权利结构风险:从代币到合同权益

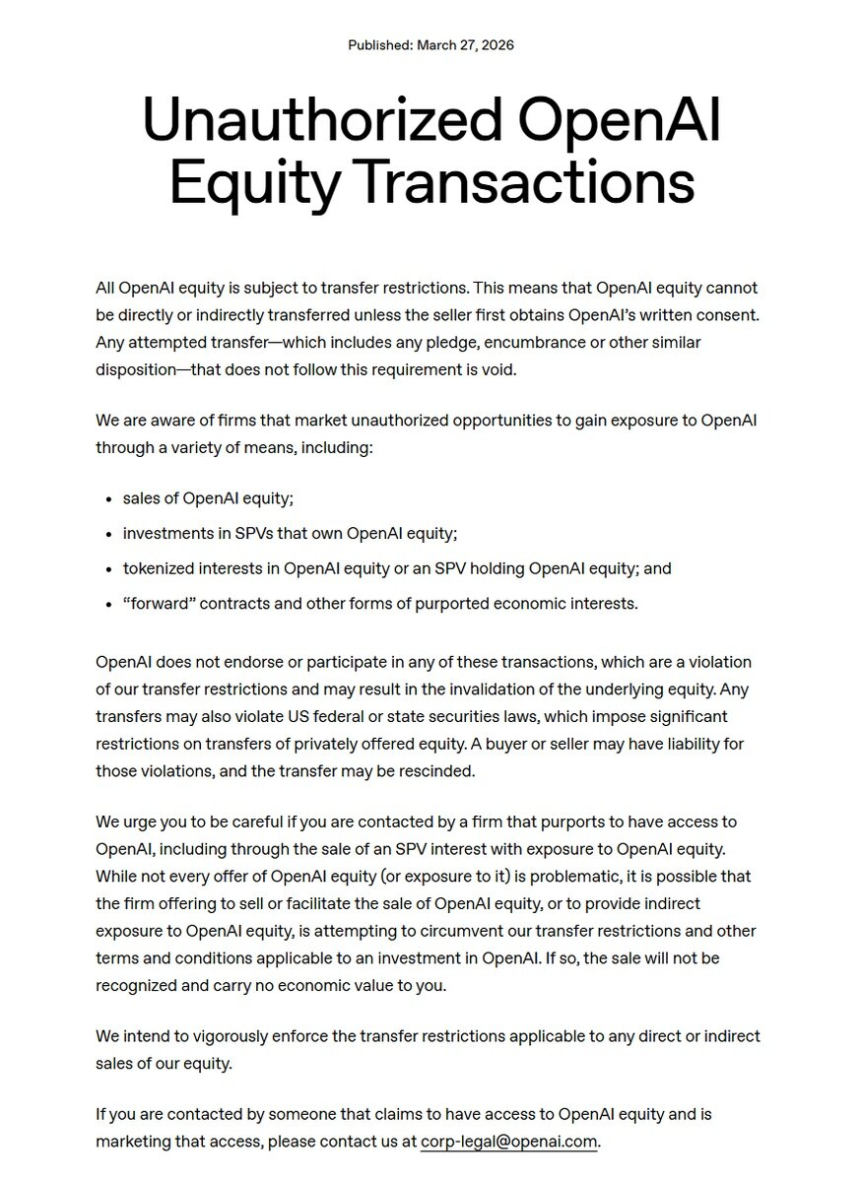

更为深层的问题在于权利链条的脆弱性。OpenAI和Stripe已明确警告:通过SPV持有其股权违反股东协议,相关代币持有者不被视为合法股东。若公司在IPO时拒绝为这些凭证进行股份转换,投资者最终持有的将只是对离岸SPV的合同性权益,而非真实股权。这种结构性风险在传统金融体系中难以被充分定价,但在加密市场中正逐渐显现。

OpenAI官网禁止股权转让声明(https://openai.com/policies/unauthorized-openai-equity-transactions/)

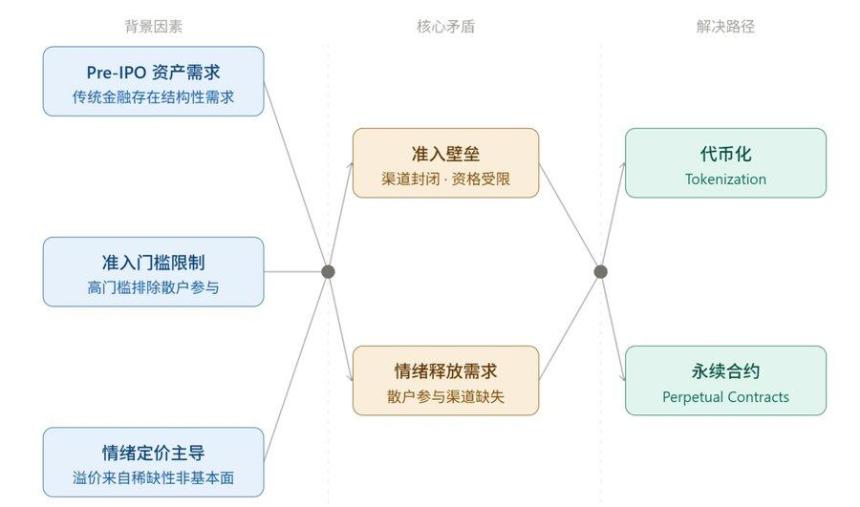

回归加密视角:从永续合约到SPV代币化

在传统金融难以突破准入壁垒的背景下,加密市场提供了替代路径。@ventuals平台依托Hyperliquid构建,允许用户对OpenAI、SpaceX等公司估值进行多空交易,结算货币为美元锚定的USDH。其定价方式将估值映射为合约价格,例如3500亿美元估值对应350美元。值得注意的是,持有者不享有任何经济权益,仅为对估值变动的投机敞口。 截至2026年3月26日,Ventuals累计交易量接近4亿美元,独立交易者超5,000人。尽管其定价脱离实际资产,但因其流动性强、杠杆高,吸引了大量散户参与。

Pre-IPO市场结构性矛盾与加密机制解决路径

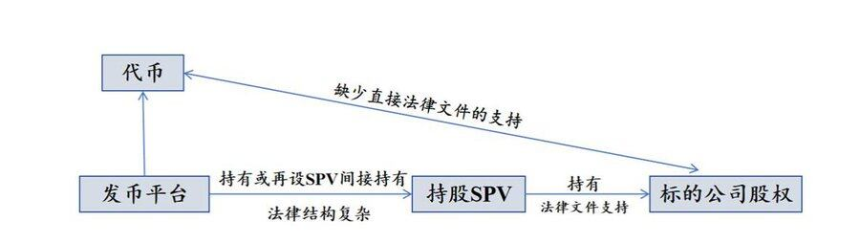

另一类方案是SPV代币化平台,如Jarsy、PreStocks、Paimon Finance等。它们通过离岸SPV间接持股,再将受益凭证代币化。但问题在于:链上代币对应的是SPV凭证,而非目标公司股权;而目标公司往往不知情或明确反对。这导致权利链条层层稀释,兑付风险极高。

SPV间接持有型代币化Pre-IPO发行结构图(数据来源:Pharos Research)

横向对比:同一资产的不同定价逻辑

以Anthropic为例,机构一级市场参考价约259美元,私募二级市场如Forge约259美元,但Hiive已升至556美元,价差逾一倍。加密市场中,PreStocks代币约539美元,Jarsy约876美元,而Ventuals合约经换算后约为373美元。六个价格点对应六种不同层级的准入权——从真实优先股到纯合成衍生品,权利逐层弱化,但价格并未同步下降,反而可能更高,反映出市场在信息模糊区间的套利行为。 这一现象揭示核心逻辑:所谓“私募市场价格”本就不是一个单一锚点,而是一个依赖渠道与资格的信息区间。链上平台并非在此基础上加价,而是在这个区间内寻找套利空间,进一步加剧了定价混乱。结语:一个关于准入权与定价权的结构性难题

VCX事件的本质,不是对优质资产的追捧,而是对准入壁垒的商业化变现。无论是封闭式基金、永续合约还是SPV代币,所有供给侧方案都在做同一件事:将机构才能触达的稀缺资产重新包装后卖给散户。但其背后的权利质量截然不同——从真实股权到合同权益,从可兑换到不可兑付,差异巨大却常被忽视。 真正可持续的演进路径,不在于如何绕过监管或制造更多衍生品,而在于标的公司能否主动参与代币化或链上登记,将准入壁垒从套利对象转化为协作变量。否则,无论市场如何狂欢,终将回归理性,溢价归零只是时间问题。

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

分享至

相关阅读

相关阅读

-

VCX Pre-IPO资产溢价狂潮:$19资产飙升至$575暴露市场结构性缺陷区块链资讯 2026-04-01 04:27

-

VCX事件深度解析:30倍溢价背后的准入权博弈与加密市场平行路径区块链资讯 2026-04-01 02:27

-

VCX上市7天暴涨30倍:Pre-IPO资产溢价背后的结构性危机区块链资讯 2026-04-01 00:26

-

VCX上市7天暴涨30倍:Pre-IPO资产溢价背后的结构性危机区块链资讯 2026-03-31 20:26