2026年Q1加密市场深度复盘:比特币ETF回暖与链上资产代币化崛起

2026-04-01 14:28 loading...

作者:Tanay Ved,CoinMetrics高级研究员;编译:Shaw 好币网

来源:Coin Metrics价格和Google Finance

市场广度持续收窄,行情集中于少数具备真实增长叙事的山寨币。Hyperliquid(HYPE)、Bittensor(TAO)与Morpho(MORPHO)三者季度涨幅均超30%。前者受益于其HIP-3市场拓展至大宗商品与指数品类;后两者分别源于去中心化AI基础设施与智能信贷协议的发展,机构资金关注度显著提升。

来源:Coin Metrics价格和Google Finance

市场广度持续收窄,行情集中于少数具备真实增长叙事的山寨币。Hyperliquid(HYPE)、Bittensor(TAO)与Morpho(MORPHO)三者季度涨幅均超30%。前者受益于其HIP-3市场拓展至大宗商品与指数品类;后两者分别源于去中心化AI基础设施与智能信贷协议的发展,机构资金关注度显著提升。

来源: Coin Metrics Prices & Network Data Pro

来源: Coin Metrics Prices & Network Data Pro

来源:Coin Metrics Network Data Pro

来源:Coin Metrics Network Data Pro

来源: Coin Metrics Market Data Feed

来源: Coin Metrics Market Data Feed

来源: Coin Metrics Market Data Feed

这表明,链上交易场所已不再局限于加密原生场景,而是逐渐演变为传统金融市场的全天候延伸。

来源: Coin Metrics Market Data Feed

这表明,链上交易场所已不再局限于加密原生场景,而是逐渐演变为传统金融市场的全天候延伸。

来源:Coin Metrics Network Data Pro

更值得关注的是,经调整后的稳定币转账总额达21.5万亿美元,约为2025年同期的3倍。其中超过80%来自USDC,尤其以Base链贡献最大,单链一季度转账规模达13万亿美元。尽管终端支付场景增长,但大部分流动仍源于DeFi生态中的流动性再平衡与闪电贷等机制。

来源:Coin Metrics Network Data Pro

更值得关注的是,经调整后的稳定币转账总额达21.5万亿美元,约为2025年同期的3倍。其中超过80%来自USDC,尤其以Base链贡献最大,单链一季度转账规模达13万亿美元。尽管终端支付场景增长,但大部分流动仍源于DeFi生态中的流动性再平衡与闪电贷等机制。

来源:Coin Metrics Network Data Pro

监管层面,《CLARITY法案》草案提出禁止被动持有稳定币获取收益,但允许与支付或平台使用挂钩的活动型奖励。该政策若落地,将深刻影响行业盈利模式——对于依赖生息稳定币的平台如Coinbase而言,收入结构可能受冲击;而以支付为核心的Circle则可能因规则清晰化获得竞争优势。未来对DeFi借贷、代币化国债等产品的连锁影响值得持续观察。

来源:Coin Metrics Network Data Pro

监管层面,《CLARITY法案》草案提出禁止被动持有稳定币获取收益,但允许与支付或平台使用挂钩的活动型奖励。该政策若落地,将深刻影响行业盈利模式——对于依赖生息稳定币的平台如Coinbase而言,收入结构可能受冲击;而以支付为核心的Circle则可能因规则清晰化获得竞争优势。未来对DeFi借贷、代币化国债等产品的连锁影响值得持续观察。

核心要点

- 在复杂宏观环境下,比特币现货ETF需求逐步改善,为市场价格提供支撑。

- 链上交易平台与资产代币化快速发展,推动传统资产进入全天候交易时代。

- 稳定币总供应量维持在3000亿美元附近,2026年第一季度经调整后链上转账规模达21.5万亿美元,监管政策趋于清晰。

引言

2026年第一季度接近尾声,加密市场在地缘冲突与经济不确定性叠加下波动加剧。尽管整体市值下跌约22%,但代币化股票、传统资产链上交易等结构性进展成为亮点。本文聚焦关键趋势,解析行业底层变革。市场表现

比特币自2月高点95000美元回落,季度跌幅超30%,累计下跌22%。风险资产抛售与衍生品清算加剧下行压力,引发对避险属性的再讨论。然而,自2月28日伊朗冲突爆发以来,比特币相较股市与黄金展现出相对韧性,市场需求开始回暖。

来源:Coin Metrics价格和Google Finance

市场广度持续收窄,行情集中于少数具备真实增长叙事的山寨币。Hyperliquid(HYPE)、Bittensor(TAO)与Morpho(MORPHO)三者季度涨幅均超30%。前者受益于其HIP-3市场拓展至大宗商品与指数品类;后两者分别源于去中心化AI基础设施与智能信贷协议的发展,机构资金关注度显著提升。

来源: Coin Metrics Prices & Network Data Pro

比特币需求逐步企稳

3月起,市场避险情绪逆转,比特币现货ETF需求出现显著改善。此前自2025年11月以来的持续资金外流被扭转,30日滚动周期内实现净流入,规模超3万枚比特币。这一趋势为比特币在7万美元附近盘整提供了坚实支撑,反映长期投资者信心回升。

来源:Coin Metrics Network Data Pro

全天候链上市场与代币化股票

Hyperliquid与传统资产类别融合加速

2026年一季度最显著趋势之一是传统金融市场通过代币化与链上基础设施深度融合。以Hyperliquid推出的HIP-3市场为例,其非加密资产交易量占比升至约45%。在地缘紧张背景下,投资者对贵金属与原油的全天候敞口需求上升,平台总持仓量与交易量同步走强。其中,传统资产类别的持仓量占平台总量28%,规模达19亿美元。

来源: Coin Metrics Market Data Feed

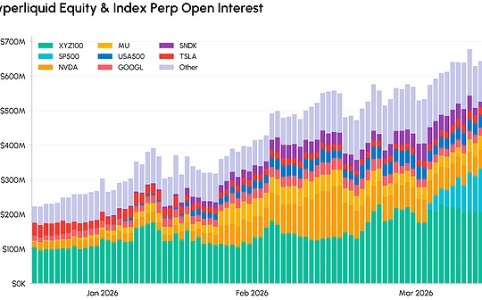

股票永续合约迎来爆发式增长

Kraken于2月推出xStocks股票永续期货,Coinbase国际版也上线同类产品,为全球投资者提供美股杠杆敞口。而Hyperliquid与标普道琼斯指数公司合作推出的首支官方标普500指数永续合约,标志着主流指数正式登陆链上交易体系。 平台数据显示,英伟达(NVDA)、美光科技(MU)等个股合约已形成可观市场深度,纳斯达克100(XYZ100)与标普500等指数产品跻身持仓规模前列。与此同时,Ondo等机构在以太坊与Solana上发行的代币化货币市场基金及股票型基金也在持续扩容,进一步推动现实世界资产(RWA)的链上化进程。

来源: Coin Metrics Market Data Feed

这表明,链上交易场所已不再局限于加密原生场景,而是逐渐演变为传统金融市场的全天候延伸。

稳定币:供给平稳,效用提升

稳定币总供应量维持在3000亿美元附近,2月30日滚动增速回升。其中,由Sky Protocol(原MakerDAO)发行的USDS供应量增长43%,达80亿美元;Circle的USDC升至770亿美元,而USDT保持在1840亿美元左右。

来源:Coin Metrics Network Data Pro

更值得关注的是,经调整后的稳定币转账总额达21.5万亿美元,约为2025年同期的3倍。其中超过80%来自USDC,尤其以Base链贡献最大,单链一季度转账规模达13万亿美元。尽管终端支付场景增长,但大部分流动仍源于DeFi生态中的流动性再平衡与闪电贷等机制。

来源:Coin Metrics Network Data Pro

监管层面,《CLARITY法案》草案提出禁止被动持有稳定币获取收益,但允许与支付或平台使用挂钩的活动型奖励。该政策若落地,将深刻影响行业盈利模式——对于依赖生息稳定币的平台如Coinbase而言,收入结构可能受冲击;而以支付为核心的Circle则可能因规则清晰化获得竞争优势。未来对DeFi借贷、代币化国债等产品的连锁影响值得持续观察。

美国SEC发布数字资产分类框架

本季度监管迎来关键进展。美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)联合发布数字资产五大分类框架,明确各类资产适用法规。- 数字商品:主流公链原生代币(如Layer1),基于网络功能与供需关系,认定为商品而非证券。

- 数字收藏品与工具类资产:NFT、游戏道具、Gas费代币等通常不属证券,除非被碎片化或作为投资品营销。

- 支付型稳定币:法币与现实世界资产抵押的稳定币视为类货币工具,但带收益属性或设计不符者可能被纳入证券范畴。

- 数字证券:代币化股票、债券、信贷等现实世界资产,无论链上形式如何,均属证券。

- 质押与封装类业务:原生质押、挖矿、空投不属于证券交易,但集合型或结构化代币若承诺收益,则可能构成投资合同。

结论

尽管市场价格仍受宏观与地缘因素影响,但行业基础设施建设持续推进。比特币现货ETF需求改善带来支撑,链上交易平台深入股票、大宗商品与现实世界资产(RWA)领域。纽约证券交易所、纳斯达克等传统金融巨头亦积极布局资产代币化,推动交易体系现代化。《CLARITY法案》进展及稳定币收益监管政策将成为下一阶段的关键变量。若宏观环境持续改善,市场风险偏好有望逐步回归加密资产领域。

声明:文章不代表比特之家观点及立场,不构成本平台任何投资建议。投资决策需建立在独立思考之上,本文内容仅供参考,风险自担!转载请注明出处!侵权必究!

分享至

相关阅读

相关阅读

-

2026年Q1加密市场深度解析:比特币企稳、代币化股票崛起与稳定币突破3000亿区块链资讯 2026-04-01 12:28