AI+加密支付重塑价值流转:智能代理时代的支付主权回归

2025-07-10 18:12 loading...

引言:从支付工具到智能协作中枢

在Web3与人工智能(AI)交汇的今天,加密支付正被重新定义。它不再仅是价值转移的底层功能,而是演化为“AI经济体”的执行中枢,联通数据、算力、用户与资产之间的智能协作网络。

这一趋势的核心逻辑在于:AI赋予支付系统动态决策能力,而区块链提供可信执行环境,两者融合形成“数据上链—智能处理—自动支付”的闭环。这不仅重塑了支付效率与结构,也为商业模式创新、用户激励机制重构、链下数字化转型打开新空间。

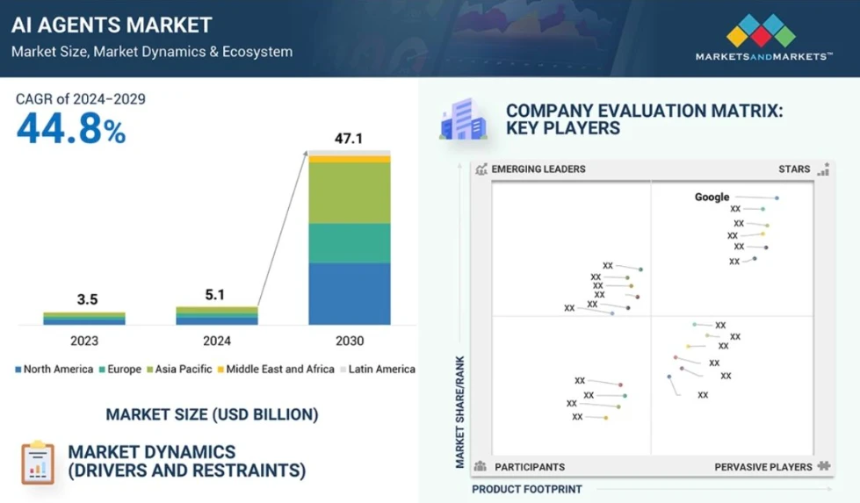

据MarketsandMarkets预测,AI Agent市场将在2030年达到471亿美元,而加密支付将成为这一新生态的基础设施与经济血脉。

融合机制:为何AI+Crypto支付成立?

AI与加密支付的深度融合并非偶然,而是运行逻辑的高度协同。传统金融中,支付是中心化清算系统的末梢环节,本质围绕“账户控制权”展开,缺乏智能代理空间。而在大模型驱动的Agent系统中,其运作天然需要一个开放、自动化、无需许可的支付接口——加密支付正是最优解。

从底层看,AI的关键能力是基于输入进行逻辑处理、行为预测与策略执行,而支付正是策略落地的直接通道。若Agent无法调用支付通道,其自治性就终止于推理阶段;若支付系统不能响应反馈,也无法动态优化路径。相比传统支付的多重许可与延时处理,加密支付具备原生可编程性与无需许可属性,允许AI直接生成并操作钱包,签名交易、调用合约、设置限额乃至跨链结算,整个流程链上透明发生,完全不依赖人工干预。

这一机制层的协同,标志着“机器即用户”在支付执行层首次真正成立。

核心项目案例拆解:现实落地路径

1. Crossmint + Boba Guys:零售场景中的智能激励闭环

美国奶茶品牌Boba Guys面临用户流失严重、复购率低的问题。通过Crossmint搭建基于Solana的链上支付+AI会员系统,用户下单即创建非托管钱包,消费数据实时上传至AI系统进行画像分析,推送定制折扣与积分策略。

AI成为营销与支付间的中介:谁值得激励、激励形式、触发时机均由系统自动决策。上线三个月后,吸引超15,000名会员注册,忠诚会员店内访问量提升244%,人均消费额达非会员的3.5倍以上。该模式验证了「AI+Crypto支付」在日常消费场景的真实转化能力,为便利店、健身房、连锁咖啡等高频领域提供可复制范式。

2. AEON:面向AI代理的原生支付执行协议

AEON专为AI代理设计,目标是让智能体具备真实、可信的价值执行能力。用户可通过自然语言指令如“订票”“打车”,由AI将任务语义转译为支付意图,通过AEON自动完成支付生成、资产判断、链间路由与交易广播,全程无需干预。

其构建的“支付意图识别+多链支付执行”智能路径,使AI能基于实时数据自主决策,并承担支付主体身份。支持「Agent-to-Agent」协同框架,实现信息生产者与支付执行者的去中心化协作。目前已在越南多地落地扫码支付场景,涵盖电商、生活服务与线下交易,支持BNB Chain、Solana、TON、TRON、Stellar等主流网络,展现出强跨生态拓展能力。

AEON的意义在于提出一套可组合、可验证、可嵌入的智能代理支付规范,将支付从人类触发行为变为智能体自动完成的执行逻辑,或将成为未来AI agent经济的通用中间件标准。

3. Gaia Network + MoonPay:打通法币入口与AI代理网络

Gaia Network是专为部署AI代理设计的去中心化平台,MoonPay则是全球领先的加密支付网关。双方合作首次打通“Web2法币→AI调用→Web3资产”完整链路。

用户只需语音或文本发出请求(如“购买100美元ETH”),AI即可调用MoonPay API完成定价、支付、上链、转账全流程。全程由AI自动完成,交易记录公开透明。

MoonPay支持多链资产互换,使Gaia代理可在Polygon、Solana等链间执行高频交易,支持小额激励、服务订阅等复杂场景。其2024年成为首批获得欧盟MiCA合规许可的加密支付企业,月活用户突破5万,标志着AI+支付落地加速走向全球化与合规化。

该组合的战略意义在于:一方面降低用户准入门槛,解决“钱包门槛”问题;另一方面为AI代理商业化提供支付中台与结算机制,推动其从“信息工具”跃升为“交易执行者”,打破Web2与Web3、法币与加密、AI与支付的边界。

挑战与趋势:迈向智能支付经济的路径图

尽管前景广阔,但“AI+加密支付”仍面临技术、合规与用户认知三重挑战。

首先,技术复杂性高。多链兼容、低延迟支付、实时路由等需求尚未完全满足,链间桥梁的安全性与实时性仍存隐患。同时,“可信任的AI授权模型”尚在实验阶段。

其次,合规压力显著。欧洲MiCA、美国SEC与FinCEN、中国跨境数据监管等框架对支付发起权、反洗钱审查提出更高要求。当AI被赋予资金调配权,如何界定法律责任主体,是否构成“影子银行”或“非法支付代理”,亟待立法明确。

再者,用户认知成本高。非加密原生用户对钱包、Gas费、授权机制理解不足,一旦出现错误支付或资产丢失,责任归属与补偿机制未成熟,易破坏信任。

未来三大趋势

第一,轻量化、场景化加速。主战场将聚焦小额高频微交易,如游戏道具购买、内容打赏、AI服务订阅等。这些场景中AI适配性强,加密支付无国界优势明显。Boba Guys模式验证了其在零售领域的可行性。

第二,基础设施模块化、标准化。未来几年,MoonPay、Crossmint、AEON等有望推动统一SDK、支付标准接口、身份/钱包抽象协议发展,使开发者像调用Stripe或Firebase一样接入智能支付能力,提升跨平台互操作性。

第三,AI升级为合规护栏。随着监管压力上升,AI将被赋予“合规智能”角色,如自动识别非法指令、检测洗钱路径、黑名单识别、智能税务生成等,使支付流程兼具风控与合规功能,缓解监管担忧。

结语:智能代理时代的支付主权重构

AI正成为人机协作最强大的接口,而加密支付则承担价值传导与权责执行中枢。当二者耦合,一种全新的数字经济范式正在成型——支付不再是静态动作,而是动态智能行为,由可信代理在理解上下文后自动完成。

从支付意图生成、链上资产调用、跨链结算到结果反馈,这一闭环标志着支付范式的根本迁移:从用户手动操作转向机器可信代理,从平台垄断执行权转向用户主权系统。

传统支付体系中,用户权限由平台赋予,规则受控于银行或平台。而AI+Crypto支付正在打破这种局限:用户可托管代理,授权其管理资产、发起交易,且每一次调用都可验证、可追踪、可撤销,真正实现支付主权回归。

从Crossmint到AEON,从Gaia到MoonPay,这些实践共同构成新金融系统的有机节点。它们指向一个更长远的可能性:在不远的未来,支付不再是一种行为,而是一种权利;不再只是平台功能,而是协议共识。

正如数据主权曾是Web2觉醒的标志,支付主权或将开启Web3真正融入社会肌理、经济日常的新纪元。在这个新秩序中,用户拥有代理,代理拥有逻辑,逻辑遵循代码,代码写进链上,链上回馈价值。支付,不再只是“买单”,而是连接用户意图、智能反应与经济激励的核心接口。

这是一次深刻的结构性范式转移。它不仅解放用户的使用权,也重新定义平台边界、资产流动逻辑与商业关系中的信任分布。AI让支付有了“思考”,Crypto让支付拥有“自由”。两者结合,是对当代金融技术的一次重塑,也是对支付主权的一次归还。

在这个智能代理时代,谁掌握支付的定义权,谁就掌握了下一代数字经济的钥匙。

分享至

相关阅读

相关阅读

-

比特币波动加剧!非农数据疲软却未提振价格,双顶形态或引发深度回调区块链资讯 2025-09-07 02:17

-

ETF资本狂潮重塑市场格局 比特币ETF突破1200亿美元区块链资讯 2025-09-15 01:10

-

默茨达沃斯发声:跨大西洋信任是美欧决定性竞争优势比特币资讯 2026-01-22 20:35

-

Swerve上线挖矿激励:无预挖+免yUSD门槛,APY达248%挖矿教程 2025-06-26 20:50

-

美联储降息助推比特币突破117000美元,分析师预测200倍涨幅区块链资讯 2025-09-18 17:17

-

8万枚比特币沉睡14年被激活,价值86.9亿美元或引发市场波动区块链资讯 2025-07-05 11:12

-

OKX人脸识别失败怎么办?5大原因及解决方法全解析交易所教程 2025-06-29 20:49

-

BlockDAG预售融资4.05亿美元领跑,2025年市场趋势前瞻区块链资讯 2025-09-14 04:17

-

BitMine以太坊储备突破5亿美元,机构布局加速区块链资讯 2025-07-16 13:01

-

恒大地产退市:市值蒸发超500亿美元,中国房市危机标志性事件比特币资讯 2025-12-22 06:41